Nemovitostní fondy s přímou investicí investory chrání

Poslední dobou se hodně píše o trendu zvyšování podílu nemovitostního sektoru v portfoliích investorů. Týká se to údajně privátních i institucionálních investorů. Má takové počínání z investičního pohledu význam nebo se jedná jen o módní vlnu vyvolanou výbornou výkonností nemovitostních investic v posledních několika letech?

Trend zvyšování podílu nemovitostí v portfoliích investorů je poslední dobou zřejmý. Diverzifikované portfolio investora by mělo obsahovat různé třídy aktiv. Například u institucionálních investorů jsou oblíbené dluhopisy z důvodu pevného výnosu. V různé míře pak přimíchávají akcie. V současné době jsou stále více k dispozici i cenné papíry, jejichž hodnota je odvozena od ceny komodit a nemovitostí. Jsou to dvě další třídy aktiv.

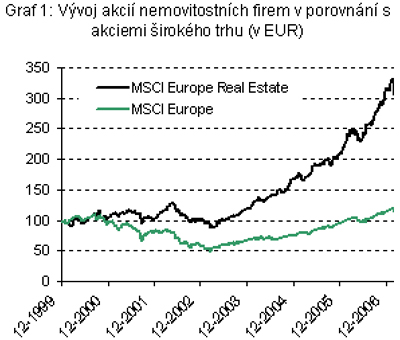

Investovat do nemovitostí je teď tak trochu módní vlna. Investoři si pamatují, že v období velkého poklesu akciových trhů v letech 2000 až 2003 padal index akcií nemovitostních firem mnohem méně než index celého trhu a razantní výkonnost akcií nemovitostních firem v posledních třech letech pochopitelně také přitahuje velkou pozornost (viz graf 1; pozn. red.). To, že akcie nemovitostních firem v posledních letech výkonností překonávaly obecné akciové indexy a navíc s relativně nízkou korelací k širokým akciovým indexům, je pro investory přitažlivé.

|

Tady bych rád upozornil na zajímavou skutečnost. Investor, který před pěti lety investoval do některého z velkých německých nemovitostních fondů, to jsou ty, které do portfolia pořizují přímo nemovitosti a ne akcie nemovitostních firem, je na tom dnes lépe než investor, který před pěti lety investoval do indexu EuroStoxx 50 (viz graf 2; pozn. red.). Vyšší výkonnosti přitom dosáhl s mnohem menší volatilitou. Na periodě posledních tří let, kdy mají akcie za sebou silnou růstovou fázi po předchozím propadu, to neplatí.

|

Nedávno jsem četl článek, v němž autor tvrdil, že převažovat sektor nemovitostí v portfoliu investora nemá smysl, že je to jen móda v posledních třech letech z důvodu vyšší nedávné výkonnosti. Když má investor globálně diverzifikované portfolio, například pomocí globálního akciového fondu, tak už v něm má nemovitostní sektor obsažen přesně podle kapitalizace. Není třeba převažovat nemovitosti o dalších deset nebo dvacet procent. Zrovna tak by mohl chtít převážit třeba biotechnologie nebo jakýkoli jiný sektor.

To je pravda a vychází to z historických zkušeností. Zvyšování podílu jednoho sektoru je zvyšováním rizika. Pokud chci globální diverzifikaci podle tržní kapitalizace, pak převažování jednoho sektoru není na místě. Má ale význam v situaci, kdy si myslím, že vybraný sektor bude dodávat vyšší výkonnost než průměr ostatních.

Nesmíme ale zapomínat, že existuje velký rozdíl mezi akciovým nemovitostním fondem a nemovitostním fondem s přímou investicí do nemovitostí. Přímá investice do nemovitostí dodává skutečnou diverzifikaci do jiné třídy aktiv. Akcie nemovitostních firem jsou oceňovány podle budoucích plánů firmy a očekávání trhu. Fondy nemovitostních akcií jsou citlivé na nálady na trzích. Investor v nich může i hodně ztratit. Na rozdíl od nemovitostních fondů s přímou investicí do nemovitostí, které se oceňují jinou metodou a na výkyvy akciového trhu téměř nereagují.

Můžete z vlastní zkušenosti potvrdit, že zájem investorů o investice do nemovitostního sektoru roste?

Náš fond Credit Suisse Realitní fond fondů vznikl na základě poptávky ze strany klientů. Investoři ovšem vždycky chtějí nízké riziko a vysokou výkonnost. Musíme tedy řešit otázku, kde nastavit poměr mezi akciovými nemovitostními fondy, které mají vyšší dynamiku, ale také volatilitu, a nemovitostními fondy s přímou investicí do nemovitostí, jejichž výkonnost je historicky jen mírně nad výkonností fondů peněžního trhu, ale tomu také odpovídá velmi nízká volatilita.

Podíly v REIT jsou jako akcie

Do Evropy přišla tzv. revoluce REITs. Jaké výhody má "klasický" nemovitostní fond, který pořizuje do portfolia přímo nemovitosti, ale jeho podílové listy nejsou obchodovány na burze, oproti rychle se šířící struktuře REIT? Proč jsou REITy tak oblíbené? Mohou vytlačit klasické nemovitostní fondy na okraj zájmu?

REITs jsou dalším ze způsobů, jak investovat do nemovitostí. Pro investory je to velmi přístupný způsob. Cena podílové jednotky je stanovována na burze, což má svoje výhody. REIT je v podstatě firma, která drží soubor nemovitostí. Oproti běžným firmám zpravidla požívá daňových zvýhodnění.

Otázkou je, do jaké míry se liší investice do REITs od investic do akcií jiných firem. S postupující globalizací na kapitálových trzích se akcie nemovitostních firem a jednotky REITs dostávají do závislosti na vývoji celého trhu. Jestliže se korelace ještě zvýší, přestane být tento typ investice zajímavý z toho pohledu, že byl původně považován za jinou třídu aktiv, stane se jednou ze sektorových investic akciové složky portfolia.

K vytlačení klasických fondů REITy podle mě nedojde. Mají svoje klady. Jsou oceňovány jinak, zpravidla pomocí tzv. výnosové metody, vykazují stabilitu, a tím pádem ochranu portfolia. Svoje místo si určitě najdou. V současné době proudí víc peněz do REITů a akciových nemovitostních fondů, ale je to dáno historickou výkonností těchto instrumentů v posledních několika letech.

Nemovitostní fondy s přímou investicí do nemovitostí nemohou na rozdíl od REITů a nemovitostních firem investovat do rizikovějších projektů, které jsou například teprve ve fázi vývoje. Nakupují už hotové, ekonomicky stabilní, komerční nemovitosti připravené k pronájmu. Rizikovější developerské projekty by se špatně oceňovaly.

Vyšší výnosový potenciál akcií nemovitostních firem a REITů je skryt právě v tom, že realizují projekty výstavby. Nemovitostní fondy s přímou investicí do nemovitostí, tak, jak fungují hlavně v Německu, pořizují až hotové budovy, které skýtají vysoce pravděpodobný stabilní příjem. Proto je mezi nimi rozdíl ve výnosech. Kdyby mohl nemovitostní fond investovat do rizikovějších projektů jako nemovitostní firmy a REITy, tak by měl vyšší potenciál výnosu. Dostával by se ale do problémů, jak ocenit takové projekty uvnitř fondu.

"Přehřátost" s otazníkem

Není nemovitostní trh v Evropě přehřátý? Bylo vystavěno mnoho nemovitostních projektů, nové jsou v plánu. Najdou všechny nové nemovitosti nájemce či kupce? Nedošlo k nadhodnocení budoucí poptávky?

Akcie nemovitostních firem se obchodují s prémií. Když se vypočítá účetní hodnota majetku, který firma drží, tak cena, za niž se obchoduje její akcie, je dnes často až dvakrát vyšší. Všichni investoři spoléhají na to, že projekty, které mají firmy teprve v plánu, budou výrazně dobře zhodnoceny, a pokud nebudou, pak se dá hovořit o bublině. To by mohlo vést minimálně ke stagnaci výkonnosti investic v sektoru nemovitostí.

Pokud se ale zájem o sektor stále zvyšuje, tak přitékající likvidita do nemovitostních fondů posouvá ceny nemovitostí stále výše.

Například ve Švýcarsku existují uzavřené nemovitostní fondy, jejichž podílové listy se obchodují na burze. Už několik let se obchodují s výraznou prémií a zatím to nevypadá, že by to někomu vadilo nebo, že by se někomu zdála příliš vysoká a měla brzo zmizet.

Když se podíváme na nemovitostní firmy, které rozjíždějí projekty ve východní Evropě, například v Rusku nebo na Ukrajině, tak tam si nikdo netroufá odhadovat budoucí vývoj. Tím, jak ožívá tamní ekonomika, zvyšuje se potřeba nových obchodních prostor. Firmy, které tam nakoupí pozemky, mohou svoje investice výrazně zhodnotit během krátké doby tím, že na nich realizují developerský projekt a ten následně rozprodají. Takže potenciál tady je.

O přehřátosti nemovitostního sektoru se hodně hovoří zejména v západní Evropě a Británii. Současná korekce na trzích se nemovitostních firem pravděpodobně dotkne výrazněji. Obava a určitá nervozita tady je.

Co se odhadů analytiků týká, tak se uvádí, že zhodnocení dvacet i třicet procent ročně v následujícím roce je zhodnocení, které by mohlo odpovídat tomu, co firmy skutečně vygenerují. Z tohoto titulu nelze říci, že by tento typ investic byl předražený.

Na druhou stranu odhadovat, zda se firmám skutečně podaří vygenerovat tak vysoké zisky, jaké jsou zahrnuty v ceně akcií, je tak trochu věštění z křišťálové koule.

Takže výrazný růst cen akcií nemovitostních firem v Evropě může pokračovat?

Možné to je. Pokud se ukáže, že poptávka po dalších stavbách tady je. Pokud bude hospodářský vývoj v Evropě příznivý, může nastat ještě další posun v cenách akcií nemovitostních firem a REITs. Otázkou je, kde jsou ty správné lokality, které ještě skýtají potenciál růstu. Obecně se předpokládá, že je to Rusko, Ukrajina, Kazachstán a jiné státy na Východě, které se rychle ekonomicky rozvíjejí. Strmost jejich vývoje je vyšší než ve vyspělých státech.

Ale těžko se to odhaduje. Například donedávna se mělo za to, že růst v nemovitostním sektoru lze očekávat na Hongkongu a naopak stagnaci v Japonsku. Nedávný vývoj ale všechny překvapil tím, že byl přesně opačný.

Děkuji za rozhovor

Roman Stuchlík

Článek vyšel v časopisu FOND SHOP 6/2007 dne 23. března 2007.

|

![]()