Co víc ovládá akciové trhy? Sazby, výsledky firem, makrodata nebo "jen" sentiment? Každý chvilku tahá pilku a nakonec to právě sentiment vše nějak musí nějak absorbovat, vyrovnat se s tím a vyhodnotit. Což může být pokaždé jinak.

Problém nastává zejména tehdy, když se objeví nějaký relativně nový faktor, ať už šlo o terorismus, argentinskou krizi, anebo pád hedgeového fondu. S takovými se trh teprve učí pracovat a navíc nikdo netuší, jak velká jizva po – byť i malém úrazu – zůstane hyzdit i pod jinak růžovými brýlemi.

Globální licitace

Navíc se prohlubuje jak přímé propojení globálních trhů, tak některé ne na první pohled viditelné vazby. Za kolik peněz půjčených carry trade (v zemích s nízkými úroky) jsou například nakoupeny nejen investice, ale i právě aktiva hedge fondů? Jaké to může generovat zhoršení úvěrových trhů, které beztak již dostávají silně "zabrat" z problémů amerických subprime hypoték.

O bublině na trhu amerických nemovitostí se hovoří již léta (zejména The Economist toto téma často probíral), ale teprve nyní se začínají vysvětlovat souvislosti a objevují se slabé články řetězu. Ten neviditelnými nitkami opět spojuje i světadíly, takže například zpráva z Austrálie pošle k jihu nejen region. Jako např. v úterý, kdy opět z obav o úvěrový trh zasáhl propad celou Asii poté, co největší australská investiční banka Macquarie varovala, že drobní investoři mohou přijít až o 25 % svých peněz ve dvou jejích fondech s vysokým výnosem právě vinou propadu na americkém hypotečním trhu. Akcie banky propadly o skoro 10 %, tedy nejvíce za posledních pět let, akcie australské druhé investiční banky Babcock & Brown klesaly o víc než 5 %. Celý regionální index MSCI Asia nato propadal dokonce o 3,9 %.

Trhy jsou ale doslova globalizované a houpání se přenáší kolem Zeměkoule jako vlnky na známém rybníčku Brčálníčku. Jen se těžko odhaduje, odkud a kdy který šťouchanec přijde. Tu jde o makročísla, onde o údaj maloobchodních tržeb, zde zas o počet nových domů, výsledková sezóna jakoby ztratila na významu, ač by měla být tím nejdůležitějším semaforem.

REKLAMA

A pak ty "psychologické faktory" – ty dnes hýbou světem víc než politika, války (ty jsou jen malé a už nudné), teroristi. Nechci použít zrovna termín hysterie, ale davového chování si zřejmě ještě užijeme habaděj. Kontrariánů (těch, kdo jdou vědomě a úmyslně proti trhu) nějak ubývá, zřejmě právě i proto, že jejich úspěch je stále problematičtější. Proti malým vlnkám se dobře plave, ale proti těm surfařským to snad ani nejde.

Výsledková sezóna na střídačce

Již předminulý týden byl v Americe nejhorší od září 2002, protože index S&P500 oslabil o 5 %. Výprodeje přitom poslaly tržní ocenění indexu dle ukazatele P/E na hodnotu 15,4 – nejnižší úroveň za posledních šestnáct let. To navíc vůbec neodpovídá hospodářským výsledkům za druhé čtvrtletí, které jsou lepšími než očekávané. Přes 60 % firem z S&P 500 již reportovalo své zisky, a ty byly v průměru o 9,5 % meziročně vyšší ve srovnání s odhady trhu, který očekával tento růst zisku jen kolem 5 %.

Z minulého týdne je i podrobnější tabulka, kdy již 326 společností z 500 zahrnutých v indexu S&P500 oznámilo své výsledky hospodaření za 2. čtvrtletí, resp. první pololetí 2007. 240 společností oznámilo ziskové hospodaření, 68 ztrátové hospodaření. 64,7 % z nich svými výsledky pozitivně překvapilo, jen 19,9 % naopak investory zklamalo. Výsledek může být trochu ovlivněn změnou společností zastoupených v indexu S&P500 dnes a loni, ale meziroční srovnání ukazuje:

Průměrný zisk na akcii za 2Q/07 24,24 dolaru

Průměrný zisk na akcii za 2Q/06 22,36 dolaru

Meziroční změna +8,41 %

REKLAMA

Trhem cloumají nemovitosti

Tedy zejména trhy americkými, na tuzemském realitním písečku se stále bábovičky stavějí ostošest. Ale jako každá nemoc se může právě v globalizovaném prostředí šířit jako cholera a finanční trhy umějí přelévat během okamžiku neskutečné sumy.

To dokázal například minulý týden report pojišťovny Taiwan Life Insurance o ztrátě jejího hedžového fondu – hned tak znovu rozdmýchal obavy z rozšíření krize z amerického hypotečního trhu, což zasáhlo zejména bankovními tituly, ale i celý regionální index MSCI Asia Pacifik. Nu, a že pády jako z mrakodrapu nejsou nemožné ani na amerických trzích, dokazuje úterní dopad zprávy společnosti American Home Mortage, že nemá dostatek finančních zdrojů na nové hypotéky a pravděpodobně bude muset prodat některé projekty. Akcie této společnosti hned ztratily hrůzných 90 %.

Nakolik se problém promítá do našich končin, pocítili již příznivci evropských developerů. Například klesá i známý rakouský Immoeast a v posledním týdnu se třeba našim milovníkům nemovitostí přímo mezi oči trefil ČSOB realitní mix, který za týden odepsal přes 5 % (za tři měsíce již skoro 18 %) a na roce mu zbývá už jen nebohých necelých 5 %.

Strašidelný pátek

Není však zcela jednoznačné, že klesne-li večer Amerika, připojí se k trendu Asie a pak Evropa. Některý den jde Asie zase naopak proti "zbytku světa" a zejména čínský trh se stále více stává originálním. Paradoxně se někdy vzepře všeobecné náladě i český trh (například v pátek díky zejména akciím ČEZ), ale jindy si zas vybírá větší jámy než region. Je to zkrátka v těchto týdnech skutečně drsná hra a na fauly se nedbá.

Samo sledování amerických trhů zejména večer předčí občas i horory v televizi. Tak i v pátek, kdy po reakci na horší makrodata akcie sice začaly ztrácet, ale jen mírně. Pak ale poslala agentura Standard & Poor’s snížením ratingu společnost Bear Stearns na nejnižší úroveň od prosince 2005. Propadl i Lehman Brother, největší americký výstavce hypotečních zástavních listů. Pokles prochází celým hypotečním sektorem a další firmy "namočené" v hypotékách silně tratily, od několika procent až po neuvěřitelných 48 % již nebezpečně nabourané American Home Mortgage Investment Corp. (po zveřejnění plánu na zastavení činnosti).

Zejména poslední půlhodinu indexy padaly jak podťaté a 2,5% ztráty jistě otřesou dnešní Evropou.

Na domácí frontě (zatím) klid

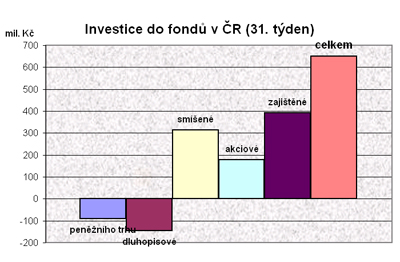

Český trh se minulý týden udržel a PX uzavřel prakticky tam, kde začal. Možná tato okolnost způsobila, že ani naši fondoví investoři se zatím nestahují ani z dynamičtějších fondů. Naopak fluktuace trhů našim investorům zřejmě vadí čím dál méně. Bezmála 400 milionů korun se totiž v minulém týdnu vydalo hledat výnos do smíšených a akciových fondů, což tak v prodejích o něco málo překonalo i naše zajištěné trvalky. Tolik peněz ovšem do fondů nepřišlo, protože málem čtvrt miliardy korun opustilo fondy peněžního trhu a dluhopisové, takže celková bilance dosáhla "jen" 650 milionů. Leč právě smíšené fondy dostaly minulý týden značnou ránu a lze mezi nimi najít i 3% pády až 3,5 % šrámy. Těm globálnějším naopak posilující koruny pomohla, ale ani ony nebudou zářit štěstím (navíc nemají ještě započtený účet za americký páteční večírek).

Ještě hůř ale dopadly akciové fondy, které hlásí i 4% propady – ale opět pozor na páteční výsledky, které ještě nejsou započítané a do výnosů se teprve promítnou.

![]()