28. 11. 2019

V celoevropském hodnocení platební schopnosti Česká republika meziročně výrazně poklesla v pořadí

Praha, 28. listopadu – Úvěrová svoboda v České republice je na vysoké úrovni, naopak finanční gramotnost českých spotřebitelů je podprůměrná. Z průzkumu vyplývá, že pouze necelá polovina českých spotřebitelů (46 %) dokáže správně přiřadit vybrané finanční termíny k jejich definicím, což je mnohem méně než evropský průměr (63 %). Ve schopnosti platit účty včas se ČR umístila na 15. místě z 24 států Evropy, i když se meziročně mírně zlepšila, co se týče procent, bohužel klesla z druhého místa v roce 2018. Co se týče úspor pro budoucnost, obsadila naše země místo čtrnácté. Vyplývá to z nové Zprávy na základě údajů od 24 004 spotřebitelů z 24 evropských zemí o každodenních životech evropských spotřebitelů, jejich výdajích a schopnosti každý měsíc hospodařit s domácím rozpočtem.

![]()

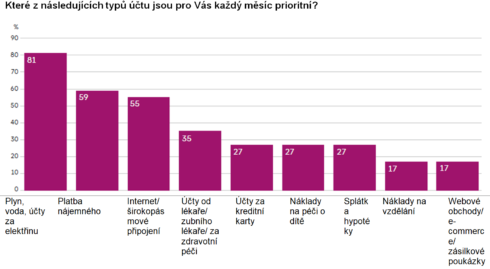

Na základě Barometru finanční prosperity, který společnost Intrum nově spustila v letošním roce, se měřily 4 hlavní aspekty platební schopnosti spotřebitelů a domácností. Jednalo se o Schopnost platit včas své účty, Úvěrovou svobodu, Úspory pro budoucnost a Finanční gramotnost. V rozdělení svých měsíčních finančních prostředků Češi zvolili následní strukturu:

REKLAMA

Schopnost platit včas své účty: 15. místo

Co se týče schopnosti Čechů platit včas své účty, nevede si Česká republika v porovnání s ostatními zeměmi zrovna nejlépe. Každý čtvrtý český spotřebitel (26 %) během uplynulého roku nebyl schopen splácet v jednom nebo více případech své účty včas. V porovnání s rokem 2018 došlo k mírnému zlepšení, když na tu samou otázku v roce 2018 uvedlo stejnou odpověď 34 % respondentů. Z tohoto podílu 15 % Čechů nezaplatilo včas jeden účet, 7 % Čechů nezvládlo 2–4 účty a jedno procento obyvatel ČR nebylo schopno pokrýt dokonce 5 nebo více účtů. Téměř tři čtvrtiny (71 %) „opozdilců“ uvádí, že zpoždění jejich úhrady bylo výjimečné. Alarmující ovšem je, že ve zbytku případů (29 %) se jedná o pravidelný problém. Nejčastějším důvodem (45 %) pozdní úhrady bylo opomenutí, 41 % Čechů však uvedlo, že neměli dostatek financí.

Úvěrová svoboda: 2. místo

Půjčit si peníze od banky nebo jiné instituce je sice rizikovou aktivitou, nicméně možností nabízejí finanční a bankovní instituce u nás požehnaně. Jedním z nejčastějších důvodů různých půjček je rozhodnutí koupit si něco, na co nemáme v daný okamžik dostatek peněz. V porovnání s rokem 2016, kdy si na splácení účtů (kromě hypotéky a vyčerpání kreditní karty) půjčovalo 14 % Čechů, se tento počet zdvojnásobil. Za právě uplynulých 6 měsíců letošního roku si finanční prostředky vypůjčilo 28 % českých spotřebitelů, což je o 3 procentuální body nad evropským průměrem. Výše půjčky u 17 % dlužníků odpovídá zhruba 10 % jejich měsíčnímu příjmu, v 17 % se jedná o rozmezí 10–25 % měsíční mzdy. Na vánoční dárky si občas vypůjčí 51 % Čechů.

REKLAMA

Úspory pro budoucnost: 14. místo

Předpovídat budoucnost je někdy doslova ošemetná záležitost. Každý ale ocení pocit finanční jistoty v podobě nezbytné rezervy pro případ nouze. V porovnání se zbytkem Evropy jsou na tom Češi o jednotky procent lépe. Deset procent obyvatel ČR je schopno našetřit více než 20 % svého měsíčního příjmu, 17 % Čechů ušetří

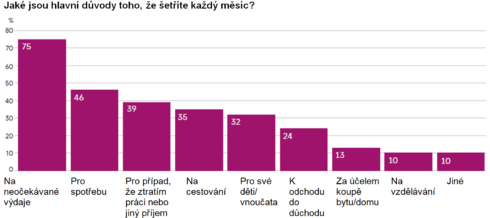

10–20 % měsíční mzdy, 28 % pak 5–10 % ze své výplaty. Méně než 5 % svého platu našetří 29 % Čechů. Nejčastěji (v 75 % případů) si odkládáme na neočekávané výdaje, nejméně (10 %) na vzdělávání.

Finanční gramotnost: 20. místo

Doslova alarmující situace se týká finanční gramotnosti, tedy do jaké míry spotřebitelé rozumí základním finančním pojmům a výpočtům. Jedná se o schopnost rozumět tomu, jak nakládat s penězi, tedy o schopnosti a znalosti, díky kterým můžeme provádět informovaná a účinná finanční rozhodnutí. Ze všech 24 anketovaných zemí za námi skončilo už pouze Lotyšsko, Estonsko, Polsko a Litva. Češi se v 57 % případů domnívají, že dostali přiměřené finanční vzdělání, aby mohli spravovat své každodenní finance, i když stále potřebují poradit ohledně komplikovanějších finančních záležitostí. 17 % obyvatel považuje svou finanční gramotnost za vynikající, 13 % cítí vysokou míru desorientace. Mezi hlavní zdroje finančního vzdělání u nás patří rodiče (56 %), škola (53 %) a internet (44 %). Nejméně naopak sociální sítě (4 %). Přesto však pouze 40 % spotřebitelů věří, že zvýšení finanční gramotnosti je úkol školního vzdělávacího systému. To je druhé nejnižší procento v celé Evropě.

„Výsledky průzkumu za rok 2019 prokázaly negativní vlivy rostoucí konzumní nálady českých domácností, vyplývající z příznivé ekonomické situace v České republice. Čeští respondenti zcela jednoznačně potvrdili, že nejsou schopni racionálního přístupu ke svým reálným finančním možnostem v porovnání s náladou v jiných evropských zemích a že nezachytili zcela opačný evropský trend. Dostupnost úvěrů v kombinaci s velmi špatnou finanční gramotností je alarmujícím faktorem, který může v blízké budoucnosti způsobit značné problémy se splácením závazků. Je nutno posílit finanční edukaci obyvatelstva, zejména mladých lidí,“ uvedl Karol Jurák, výkonný ředitel Intrum Czech, s.r.o.

Tisková zpráva Intrum

![]()