28. 02. 2019

Subjekty:

Rok 2018 byl pro Českou spořitelnu úspěšný. Konsolidovaný čistý zisk vzrostl v porovnání s rokem 2017 o 5,1 % na 15,4 mld. Kč. Provozní zisk se zvýšil dokonce o 9,3 %

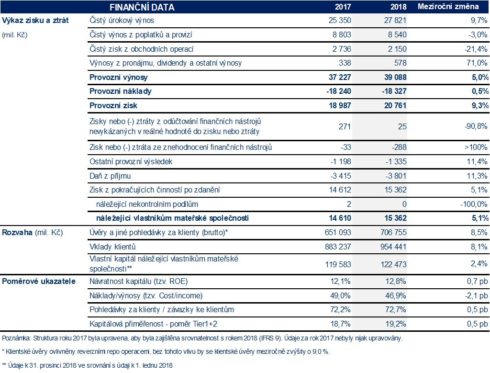

Česká spořitelna vykázala k 31. prosinci 2018 neauditovaný konsolidovaný čistý zisk počítaný podle mezinárodních standardů pro finanční výkaznictví (IFRS) ve výši 15,4 mld. Kč. Čistý zisk za rok 2017 činil 14,6 mld. Kč. V meziročním porovnání se tak čistý zisk zvýšil o 5,1 %. Ještě výraznější nárůst zaznamenal provozní zisk, který se díky výrazně rostoucím úrokovým výnosům a stabilním nákladům zvýšil o 9,3 % na 20,8 mld. Kč.

![]()

„Rok 2018 byl pro Českou spořitelnu úspěšný, za to patří velké poděkování našim klientům i všem kolegům. Výborných finančních výsledků jsme dosáhli zejména růstem úvěrů poskytovaných jak privátním klientům, tak firmám. Celkový objem privátních hypoték meziročně vzrostl o více než 11 %, stejným tempem rostly i úvěry velkým korporátním klientům. Důvěra klientů se pozitivně promítla i do růstu depozit,“ uvedl Tomáš Salomon, předseda představenstva České spořitelny. „Kromě dosažených obchodních výsledků jsme během roku uvedli na trh inovace a nová digitální řešení. Klíčová byla migrace klientů na novou digitální platformu George. Ke konci roku měl George již 1,3 milionů uživatelů a více než půl milionu našich klientů aktivně využívalo aplikaci v mobilu. Jednalo se o historicky největší migraci klientů na českém bankovním trhu,“ doplňuje Tomáš Salomon.

HLAVNÍ UKAZATELE

Vývoj české ekonomiky byl i v roce 2018 příznivý. Hospodářská konjunktura eurozóny a rychle rostoucí disponibilní příjmy českých domácností podpořené historicky nízkou nezaměstnaností se promítají do agregátní poptávky po zboží a službách, a tím pádem i po úvěrech.

Jednoznačně největší podíl na nárůstu čistého a provozního zisku mají čisté úrokové výnosy v souvislosti s rostoucími úvěrovými obchody a pozvolným navyšováním úrokových sazeb. Důležitou součástí dosaženého provozního zisku byl rovněž stabilní vývoj provozních nákladů. Navýšení provozního zisku se přímo podílí na zlepšení ukazatele poměru provozních nákladů a výnosů (Cost/Income Ratio) na 46,9 % ze 49,0 % v roce 2017.

REKLAMA

Čistý úrokový výnos za rok 2018 představuje 27,8 mld. Kč, což je o 9,7 % více než za rok 2017. Na růst čistého úrokového výnosu jako nejdůležitější složky provozních výnosů mají největší vliv rostoucí úvěrové obchody a zvyšování úrokových sazeb Českou národní bankou. Přes zvýšení úrokových sazeb čistá úroková marže vztažená k úročeným aktivům poklesla z 2,58 % na 2,17 %, důvodem je vysoký objem nízkoúročených obchodů s ČNB a pokračující tlak na tržní úrokové marže. Bez mimořádného růstu nízko úročených aktiv by v roce 2018 čistá úroková marže poklesla z 2,92 % na 2,71 %.

Čisté výnosy z poplatků a provizí poklesly meziročně o 3,0 % na 8,5 mld. Kč, snížily se zejména příjmy z platebních služeb jako důsledek rostoucího podílu poplatkově zvýhodněných programů v rámci běžných účtů. České spořitelně se však daří navyšovat příjmy z poplatků z investičních služeb, správy finančního majetku, z prodeje pojišťovacích produktů

a poskytování úvěrů.

Čistý zisk z obchodních operací se v meziročním porovnání snížil o 21,4 % na 2,2 mld. Kč. Tento výsledek byl ovlivněn nižšími výnosy z cizoměnových transakcí, z derivátů a mimořádnou poptávkou po zajišťovacích obchodech v 1. čtvrtletí 2017 v souvislosti s ukončováním devizových intervencí ČNB.

Celkové provozní náklady se v meziročním srovnání drží na stabilní úrovni 18,3 mld. Kč, přestože se úroveň inflace v české ekonomice zvyšuje. Vyšší náklady na zaměstnance v důsledku nárůstu mezd byly kompenzovány nižšími administrativními náklady a odpisy. Administrativní náklady zaznamenaly pokles o 2,8%, přestože se zvýšil příspěvek do Fondu pojištění vkladů. Podařilo se snížit náklady na kancelářské prostory a na marketing. Odpisy hmotného a nehmotného majetku se také snížily zejména v souvislosti s nižšími odpisy budov.

REKLAMA

Ztráta ze znehodnocení finančních nástrojů (tj. saldo tvorby opravných položek a rezerv na úvěrová rizika) dosáhla výše -0,3 mld. Kč. Kvalita úvěrového portfolia zůstává na vysoké úrovni s podílem rizikových úvěrů na celkových úvěrech pouze 1,8 %. Krytí rizikových úvěrů opravnými položkami dále vzrostlo na silných 101 %.

Konsolidovaná bilanční suma dosáhla k 31. prosinci 2018 výše 1 426,5 mld. Kč. V porovnání s objemem bilanční sumy k 1. lednu 2018 se zvýšila o 7,4 %. V průběhu roku 2018 došlo ke změně struktury aktiv, významně se zvýšil objem poskytnutých úvěrů klientům a bankám včetně repo operací s ČNB. Vzrostl také objem dluhových cenných papírů v naběhlé hodnotě. Naopak vklady uložené u ČNB se výrazně snížily. Na pasivní straně bilance se zvýšily zejména vklady klientů, vzrostly také mezibankovní vklady včetně repo operací.

Vlastní kapitál náležející vlastníkům mateřské společnosti k 31. prosinci 2018 představoval 122,5 mld. Kč, což je o 2,4 % více než na počátku roku 2018. Celkový kapitálový poměr (Tier 1+2) za skupinu České spořitelny k 31. prosinci 2018 posílil o 50 b.b. na úroveň 19,2 %.

Klientské úvěry pokračovaly v dynamickém růstu. Hrubý objem klientských úvěrů očištěný o vliv reverzních repo operací meziročně vzrostl o 9,0 % na 705,7 mld. Kč. Reportovaný růst činil 8,5 %. Z toho portfolio úvěrů domácnostem (pouze ČS) se v meziročním srovnání zvětšilo o 9,8% na 383,5 mld. Kč, a to především díky hypotékám fyzickým osobám (vzrostly o 11,2%), úvěrům malým podnikům (vyšší o 8,6 %) a spotřebitelským úvěrům (vzrostly o 5,7 %). Objem úvěrů podnikatelským subjektům (tzv. Wholesale) se bez vlivu reverzních repo operací meziročně zvýšil o 7,7 % na 254,8 mld. Kč. Důvodem byl silný růst úvěrů velkým korporacím (vzrostly o 11,4 %) a malým a středním podnikům (vyšší o 8,6 %).

Závazky ke klientům vzrostly od 1. ledna 2018 o 8,1 % na 954,4 mld. Kč. Vklady domácností se zvýšily o 9,3 % na 672,0 mld. Kč. Vklady korporátní klientely vzrostly o 5,2 % na 218,6 mld. Kč. Vklady klientů veřejného sektoru se od 1. ledna 2018 zvýšily o 5,4 % na 63,8 mld. Kč.

Celkový počet klientů Finanční skupiny ČS k 31. prosinci 2018 činil 4,63 milionu. Více než 1,5 milionů klientů používá digitální bankovnictví, což je o 5,2 % více než v roce 2017. Celkový počet vydaných aktivních platebních karet se zvýšil v meziročním porovnání o 1,4 % a dosáhl výše 2,87 milionu kusů. Kreditní karty z tohoto počtu představují 177 tisíc kusů. Objem transakcí uskutečněných u obchodníků kartami České spořitelny se za celý rok 2018 ve srovnání s rokem 2017 zvýšil o 15,6 % na 186,9 mld. Kč. Počet bankomatů a platbomatů České spořitelny se zvýšil o 79 na 1 783 kusů.

![]()