12. 06. 2017

V Řecku žádný fénix není, Londýn může být nahrazen Frankfurtem

Pro Řecko neexistuje snadné řešení, zemi opustilo půl milionu mladých a vzdělaných lidí. Americké banky hledí k Frankfurtu, Anglie je rozdělena napůl Jsme svědky vznikající bubliny ETF? ECB udělala správné rozhodnutí, evropské vlády musí reformovat a stimulovat růst.

![]()

Zrovna jsem se vrátil ze služební cesty z Athén a mám pocit, že vzhledem k událostem z konce týdne potřebuji napsat stručnou analýzu trhů. Zde jsou tedy mé soukromé názory na celou řadu témat, kterými dnes finanční trhy žijí.

V Řecku žádný fénix není, zemi opustilo na půl milionu mladých a vzdělaných lidí

Od krize eura v letech 2010-2012 jsem procestoval řadu evropských zemí a musím říct, že dnešní Řecko představuje vůbec nejhorší pohled, který jsem za tu dobu viděl. Mezi obyvateli je jen malá naděje a slyšel jsem, že zemi opustilo na půl milionu mladých a vzdělaných lidí ve věku do 29 let.

Setkal jsem se s řadou přátelských Řeků, kteří mají rádi život i přes svou beznadějnou situaci, ale je šokující vidět stav silnic a chodníků v Aténách. Dlouhodobě viditelně chybějí investice do infrastruktury. Jedinou cestou ven je restrukturalizace dluhu společně s radikální reformou soudního systému a trhu práce, ale i tak to potrvá nejméně dvě desetiletí, než se země opět pozvedne.

REKLAMA

Jak jsem Řekům řekl, Dánsko bylo v roce 1979 na pokraji bankrotu, ale díky řadě ekonomických reforem provedených do roku 1993 se země odrazila ze dna. Ale bolelo to. Podobná cesta nyní čeká i Řecko.

Bez parlamentní většiny se v Británii prohloubí nejistota kolem brexitu

Máme tu nepříjemnou situaci. Bez parlamentní většiny mohou být jednání o brexitu odložena, čímž se jen prohloubí nejistota pro firmy a hlavně banky. Výsledky těchto voleb tedy vlastně jen uspíší odchod velkých bank z Londýna.

Nejnovější zprávy naznačují, že velké americké banky uvažují o Frankfurtu jako o budoucím finančním centru evropského kontinentu. Je to zcela logické řešení vzhledem k tomu, že už tam sídlí Evropská centrální banka a s ohledem na německou schopnost vše dobře organizovat.

REKLAMA

Británie se navíc rozpadá zevnitř. Skotové chtějí v Evropě zůstat úplně, Anglie je rozdělena napůl. Mladí se hádají se starými, venkov a města se nedokáží dohodnout na dalším směřování kultury a politiky. Jak jsme v Saxo Bank nedávno řekli klientům, náš pohled na britské akcie je negativní a tento výhled se s výsledky voleb jen potvrdil.

Jsme svědky vznikající bubliny ETF?

Můj skvělý kolega John Hardy mi před pár dny poslal odkaz na potenciální bublinu ETF. Je to dobrý rozhovor se Stevenem Bregmanem o rizicích pasivního investování. Uvádí tam řadu zajímavých věcí týkajících se akciových indexů a indexování ETF. Možnou vznikající bublinu spatřuje kvůli masivnímu přísunu peněz do indexování, které však nemají vliv na ocenění (určování cen).

Myslím, že má Bregman do určité míry pravdu a že v poslední době jsme v Kanadě viděli podivné chování. ETF z těžby zlata zde příliš narostly a nyní vlastní téměř 20 % malých těžařů zlata (zřejmě zcela neúmyslně).

Větší otázkou zůstává, kolik aktivních investic trhy potřebují pro svou efektivitu? Nemyslím si, že na to někdo zná odpověď, ale myslím si, že míříme k novému rovnovážnému bodu mezi aktivním a pasivním investováním. Z toho plynou příležitosti, protože indexování ETF může vést k cenovým anomáliím.

Problémy s dvaadvacítkou

Nedávno jsem četl přednášku o aplikaci skrytých Markovových modelů na index S&P 500 od Stephena Lihna. Jedná se o skvělý text, který v souladu s předchozími studiemi ukazuje desetimístný skrytý Markovův model na S&P 500. Jakmile se index VIX dostane nad 22, podkladový index vstoupí do krachové fáze, která historicky vykazuje negativní výnosy.

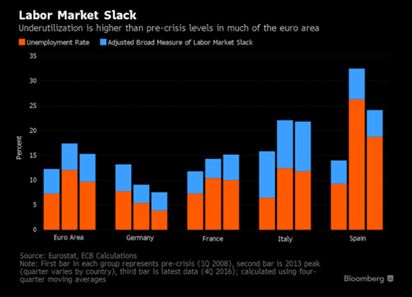

ECB udělala správné rozhodnutí, evropské vlády musí reformovat a stimulovat růst

Evropská centrální banka udělala správné rozhodnutí, když snížila předpověď inflace, udržela nízké sazby a rozhodla se pokračovat v kvantitativním uvolňování. Trh práce v eurozóně je i nadále obrovsky ochablý (viz graf), a to dokonce i v Německu. Potrvá ještě dekádu, než se opět dočkáme zdravého trhu práce. Evropské vlády musí silněji prosazovat reformy a stimulovat růst.

Jak už jsem tvrdil v Athénách, fiskální deficit vůči HDP v eurozóně je nyní mínus 1,8 % ve srovnání s mínus 3 % v USA. Je zde tedy jednoznačně prostor na určitou fiskální expanzi a investice do ekonomiky s cílem podpořit hospodářský růst.

Zdroj : Bloomberg

Tím ukončím své názory na politiku ECB a připomínám, že příští čtvrtek v 13,30 CET vydám svůj pravidelný sloupek k akciím. Formát bude trochu jiný, budu se méně zaměřovat na makroekonomiku a více na konkrétní akcie. Webinář se zaměří na odvětví a témata, která máme a nemáme rádi.

Peter Garnry, vedoucí kapitálové strategie Saxo Bank

![]()