16. 06. 2017

Makro Digest: Holubičí zvýšení sazeb FEDu

Zdá se, že jedna část duálního mandátu americké centrální banky FED začíná trochu praskat, a tou je inflace. Od zprávy z 12. května 2017 korigoval americký dolar i úrokové sazby holubičím směrem a FED se stále chová, jako by se nic nezměnilo. Goldman Sachs, který se k inflaci stavěl zatím poměrně býčím způsobem, vydal novou zprávu, ze které níže v několika bodech vycházím.

![]()

Goldman Sachs vidí zvýšení klíčové inflace o 0,15 bazických bodů meziměsíčně, což by znamenalo, že inflace bude níž, než je konsenzus. Investiční banka však dodává, že jde patrně o „minimální potřebnou úroveň“ pro zajištění integrity politiky FEDu.

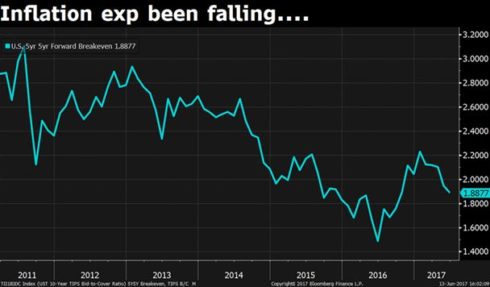

Očekávání inflace měřené prostřednictvím 5Y5Y jsou nyní na 189 bps poté, co začátkem roku 2017 dosáhla 220 bps. Jde tedy o pokles v hodnotě 31 bodů. To je poměrně hodně, když vezmeme v úvahu „téma reflace“, na kterém trhy staví ceny.

Díky Saxo Trader si můžete vytvářet své vlastní grafy. Klikněte sem a dozvíte se více.

Zdroj : Saxo Bank

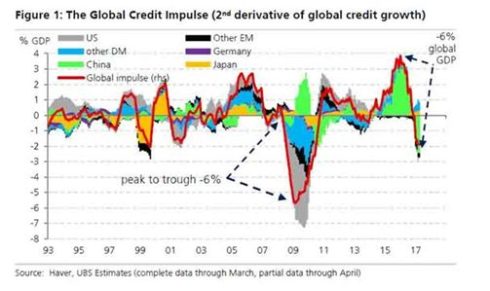

Další nadcházející rizika zahrnují má dvě nejoblíbenější slova: úvěrový impuls. Nová zpráva analytika Arenda Kapteyna z UBS naznačuje, že na této frontě se situace skutečně zhoršila.

REKLAMA

Očekávané údaje k CPI

Zdroj : Bloomberg

Aktuální zpráva banky Goldman Sachs je nazvána „Deník globálních trhů: Americký dolar potřebuje pomoc inflace“, a uvádí se v ní, že „dolar potřebuje opětovné zrychlení americké inflace, aby mohl pokračovat ve směru našich předpovědí poté, co nyní na dva měsíce zpomalil“.

GS dále uvádí, že „očekává postupné zrychlení květnové jádrové inflace CPI o 0,15 % meziměsíčně“.

„Tento výsledek by byl stále nižší, než je očekáváno a vedl by k dalšímu snížení meziroční míry inflace (na +1,8 % z +1,9 % v dubnu 2017). Přesto si v Saxo Bank myslíme si, že jde o nezbytné minimum pro snížení obav, že FED nedokáže pokračovat v omezování své akomodativní politiky.“ – Steen Jakobsen, Saxo Bank.

REKLAMA

„Trh měl nezvykle velkou reakci na zpomalení klíčového CPI, když byla zpráva 12. května zveřejněná. Od té doby oslabil index DXY o 2,6 %, očekávané kumulativní zvýšení sazeb federálních fondů v příštích 12 měsících kleslo o 6 bps a desetiletá rovnovážná míra americké inflace klesla o 13 bps. Ačkoli k těmto posunům přispěla řada dalších faktorů po vydání květnové zprávy o CPI, v naší zprávě uvádíme, že pohyb amerického dolaru byl mnohem větší, než implikoval historický vztah k překvapivým pohybům klíčového CPI.“ – Goldman Sachs.

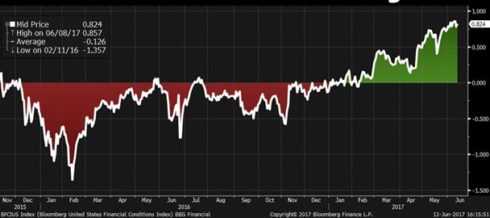

K rozhodnutí FEDu o přílišném nezvýšení je podloženo také tím, jak letos zatím vypadají finanční výsledky USA (vyšší je snazší).

Finanční podmínky v USA se uvolňují

Zdroj : Bloomberg

FED tedy sazby zvýšil, ale jakýmsi „nezvyšujícím“ způsobem. To znamená, že takové zvýšení bylo pro FOMC „zdarma“, protože finanční podmínky se i při zvyšování vlastně uvolňují, tedy monetární politika (alespoň v krátkém období) nedokáže změnit postoje.

Zvýšení sazeb FEDu tedy bylo holubičí, což by mělo vést k dalším nákupům dluhopisů – možná zažijeme průlom nad 200 bps? Cyklické maximum bylo v lednu, naše devítiměsíční indikátory se tedy zatím vyplňují. Čeká nás recese?

Steen Jakobsen, hlavní ekonom a CIO Saxo Bank

![]()