25. 10. 2018

Každý třetí Čech by neváhal přejít ke konkurenci, která nabídne lepší online finanční služby. Jsou banky připraveny na digitální bankovní revoluci?

82 % zákazníků, kteří se rozhodují o koupi nového produktu, jde nejprve na internet. Banky ale zatím neumějí dostatečně využít jeho potenciálu. 31 % Čechů by přešlo ke konkurenci, pokud by nabídla lepší online bankovní služby. Jen 16 % klientů vnímá svou banku jako inovativní, což skýtá prostor pro potenciální nové hráče z řad fintechů, ale i zlepšování služeb ze strany zavedených bank. Jen 40 % Čechů si vzalo hypotéku ve své primární bance, na Slovensku je to skoro dvakrát tolik, ukázal EY Consumer Banking Survey 2018.

![]()

Češi důvěřují bankám stále více, ty však neumějí proměnit obchodní příležitost

Naprostá důvěra klientů k bankovním institucím v posledních čtyřech letech vzrostla téměř o polovinu, ze 40 na 57 %. Většina klientů (83 %) by svou primární banku doporučila ostatním. „Posílení vztahu zejména s mladšími klienty a přizpůsobení služeb jejich potřebám je pro banky klíčovým úkolem. V době digitální transformace a s postupným nástupem vyzyvatelů v podobě fintechových společností budou mít klienti řadu možností, jak se svým kapitálem naložit,“ uvádí Pavel Riegger, vedoucí partner oddělení poradenství pro finanční instituce ve společnosti EY.

25 % populace je otevřeno možnosti poskytnou další informace o svých aktivitách bance, výměnou za lepší služby ušité na míru. „Řada klientů využívá bankovní služby několika finančních institucí a vybírá si tak nejvýhodnější nabídky. Pokud je čtvrtina populace ochotna sdílet více osobních informací, mají banky šanci nabídnout lepší servis, uspokojit specifické potřeby klienta a získat si jeho loajalitu. Kolik klientů skutečně poskytne své údaje, se ukáže, až budou moci v širší míře v rámci evropské směrnice PSD2 o platebních službách obsluhovat všechny své účty z jednoho místa,“ vysvětluje Pavel Riegger.

Pouze 40 % Čechů si vzalo hypotéku u své primární banky, kdežto na Slovensku téměř dvakrát tolik (78 %). „Nabízí se otázky, proč české banky nedokáží nabídnout svým klíčovým klientům odpovídající podmínky nebo zda dokáží slovenští bankéři lépe předpovídat potřeby a přání Slováků a získat tak dalšího hypotečního klienta. Případně, proč nevyužijí primární banky celou řadu výhod plynoucích z detailní znalosti svých klientů pro takovou nabídku hypotéky nebo refinancování hypotéky, které jejich konkurence ani finanční zprostředkovatelé nebudou moci překonat,“ říká Pavel Riegger.

REKLAMA

Čeká revoluce v online bankovnictví za dveřmi?

Při přístupu na internet lidé nejvíce chodí do internetového bankovnictví (84 %), dokonce více než na sociální média (47 %), e-shopy (71 %), nebo online zpravodajství (60 %). Více než polovina lidí (55 %) by se spokojila s přístupem k bankovnictví bez kamenné pobočky, tedy výhradně v prostředí internetu. Češi nejsou příliš nakloněni využívání finančních služeb, které by nabídli nebankovní hráči, jako jsou například Amazon, Google, Apple či Facebook. Pouze 10 % Čechů by bylo ochotno využít finančních služeb, které by poskytovaly bigtechové společnosti. V ostatních zemích je tomuto způsobu správy financí nakloněno něco málo přes 20 % respondentů.

„Rychle rostoucí technologické společnosti zatím nejsou pro tradiční finanční domy velkou hrozbou. Jestliže banky dostatečně uzpůsobí prostředí internetového či mobilního bankovnictví, pak tyto platformy mají potenciál stát se pro klienty vstupní branou do internetu. V personalizované platformě by klient mohl vyřizovat poštu, nakupovat aplikace, uskutečňovat platby nebo číst zprávy. Vznikaly by zcela nové sociální komunity a ‚webové ekosystémy‘,“ odhaluje budoucnost bankovnictví Pavel Riegger.

Banky nevědí, jak komunikovat s klienty a ztrácejí s nimi kontakt

REKLAMA

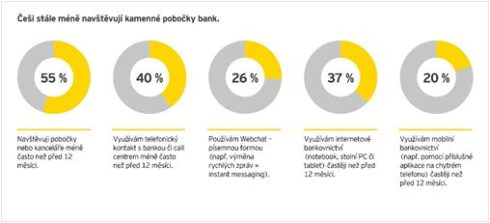

55 % populace navštěvuje kamennou pobočku méně často než před rokem. Rovněž už si tolik nevolají s pracovníky call center – 37 % Čechů nevolalo na zákaznickou podporu nikdy a 40 % dnes volá méně než před 12 měsíci. V posledním roce komunikovalo prostřednictvím zákaznického servisu se svou bankou pouze 26 % klientů. V porovnání s průměrem regionu je to o polovinu méně (52 %).

Graf č. 1: Češi a kontakt s bankou

Zdroj : EY

„Češi se při komunikaci s bankéřem prostřednictvím chatu zatím necítí komfortně, ale zároveň více než polovina populace by se spokojila s bankou, která je ryze virtuální. Při klesající návštěvnosti poboček a interakci s call centry se live chat s bankéřem může stát klíčovým nástrojem komunikace s klienty. Banky mohou s využitím robo-chatu zajistit dostupnost 24 hodin denně, 7 dní v týdnu, uspořit na nákladech a současně s pomocí umělé inteligence zpracovávající v reálném čase obrovské množství klientských dat zvýšit kvalitu služeb,“ uvádí Pavel Riegger.

Češi si myslí, že jejich banky nejsou dostatečně inovativní

REKLAMA

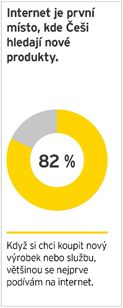

Internet je první místo, kde 8 z 10 Čechů hledá nové zboží nebo služby, a to nejen prostřednictví vyhledávačů, ale také cenových srovnávačů. Svou primární banku považuje za inovativní pouze 16 % klientů, což je nejméně v porovnání se Slovenskem (21 %), Maďarskem (20 %) nebo Rakouskem (25 %). Ještě méně Čechů (13 %) vnímá nabídku online služeb v primární bance jako lepší oproti konkurenci. Každý třetí Čech (31 %) by neváhal přejít ke konkurenci, pokud by mu nabídla lepší digitální služby.

Graf č. 2: Kde Češi hledají informace o nových produktech

Zdroj : EY

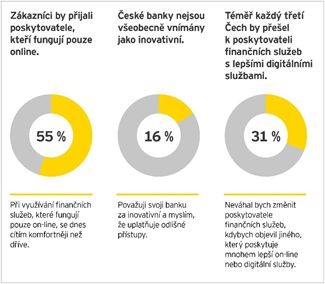

„Akvizice klientů a prodej produktů a služeb se stále více přesouvá do prostředí internetu. Zvítězí ten, kdo dokáže identifikovat vznikající potřebu zákazníka a nabídnout své služby,“ uvádí Pavel Riegger a dodává: „Zde je možná inspirace u nebankovních subjektů jako například Netflix. Ten pracuje velmi dobře s datovou analytikou. Dokonce píše scénáře seriálů a filmů na základě dat získaných od klientů. Ví, v jaké minutě má přijít zápletka, např. vražda, aby diváka neztratili. České banky mají obrovský nevyužitý potenciál pro inovace v onlinu. V momentě, kdy se většina transakcí uskutečňuje na internetu, musejí finanční instituce naslouchat svým klientům, aby přizpůsobily své služby, ale i uživatelskou přívětivost a změnily vnímání inovativnosti v očích klienta.“

Graf č. 3 Češi a inovace

Zdroj : EY

Inovace v oblasti plateb zatím nejsou příliš rozšířené. Česká republika je světovou velmocí v používání bezkontaktních platebních karet. V oblasti mobilních plateb ale jen pomalu doháníme svět. Z průzkumu vyplynulo, že v Česku aktuálně využívá mobilní platby pouze 12 % lidí, na Slovensku 14 %, v Rakousku 28 % a v Maďarsku 33 %. Avšak v budoucnu by chtěli mobilní platby využívat i další spotřebitelé, v Česku 25 % populace, na Slovensku 31 %, v Rakousku 19 % a v Maďarsku 24 %.

O průzkumu

Mezinárodní průzkum EY Consumer Banking Survey 2018, který realizovala poradenská společnost EY, probíhal v 7 zemích (Česká republika, Slovensko, Rakousko, Maďarsko, Slovinsko, Chorvatsko a Srbsko). Internetového dotazování se celkem zúčastnilo 3500 respondentů. V České republice vyplnil dotazník reprezentativní vzorek populace o 500 respondentech z řad klientů bank. Průzkum mapoval postoje a důvěru klientů ve finanční instituce, význam bank, porozumění klientům bank a míru jejich angažovanosti v interakci s bankovní institucí. Závěry vyplývající z průzkumu naznačují budoucí vývoj přístupu finančních institucí ke klientovi, který v období digitální transformace představuje velkou výzvu a vytváří příležitosti pro zlepšení bankovních služeb.

Tisková zpráva: EY

![]()