31. 07. 2019

Jak je to s DPH u stravenek?

Novelizace Zákona o DPH přinesla pro mnohé daňaře otázky ohledně postupu pro uplatňování DPH u tradičních „stravenek“. Jaký režim DPH tedy mají poukázky na stravování? Asociace provozovatelů poukázkových systémů (APROPOS), spolu s daňovými experty společnosti Mazars zformulovala stanovisko pro interpretaci „poukázkové směrnice“ zákona o DPH a její aplikaci v účetní praxi.

![]()

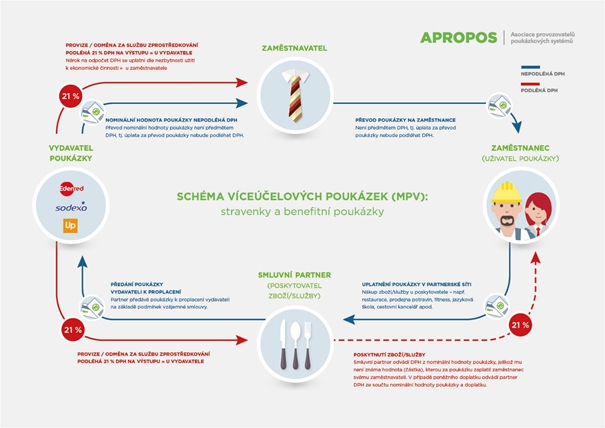

S účinností od 27. března 2019 byla do českého zákona o DPH implementována Směrnice Rady EU 2016/1065 (dále jen „Směrnice“), která zavedla nová pravidla uplatnění DPH u poukazů. Výklad těchto pravidel provedený na Koordinačním výboru s Komorou daňových poradců dne 15. 5. 2019 potvrdil, že stravovací poukázky („stravenky“) a benefitní (volnočasové) poukázky vydávané členskými společnostmi Asociace provozovatelů poukázkových systémů (Edenred, Sodexo, Up) těmto novým pravidlům podléhají.

Vzhledem ke skutečnosti, že na základě obchodních podmínek vydavatelů poukázek sdružených

v asociaci APROPOS lze Stravenkami a benefitními poukázkami uhradit položky podléhající jak první snížené sazbě DPH, tak i položky podléhající druhé snížené sazbě DPH, platí, že stravenky a benefitní poukázky vydávané výše jmenovanými společnostmi naplňuji definici tzv. „víceúčelového poukazu“.

Na základě této skutečnosti jsou stravenky a volnočasové poukázky i nadále distribuovány bez DPH. DPH bude aplikována pouze u případné distribuční/ zprostředkovatelské služby poskytnuté v souvislosti s distribucí stravenek/ benefitních poukázek.

APROPOS tak tímto potvrzuje, že při samotném vydání/ prodeji stravenek a benefitních poukázek

k praktické změně uplatnění DPH pro klienty (zaměstnavatele) a smluvní partnery nedochází. Klienti (zaměstnavatelé) budou nadále od svého dodavatele stravenek/ benefitních poukázek dostávat daňový doklad, na kterém bude DPH účtována pouze u distribuční/ zprostředkovatelské služby (např. formou provize či jiných obdobných poplatků), nikoliv však u nominální hodnoty objednaných poukázek.

REKLAMA

Smluvním partnerům (akceptantům) bude u všech typů stravenek/ benefitních poukázek účtována zprostředkovatelská služba případně jiná smluvně sjednaná služba podléhající základní sazbě DPH.

Účinnost „Poukázkové směrnice“ je od 1. 1. 2019, avšak novela nové úpravy v českém zákoně o DPH je účinná od 27. 3. 2019 s možností uplatnění přímého účinku již od 1. 1. 2019. Právní stanovisko GFŘ již bylo zveřejněno mimo jiné na stránkách GFŘ a vzbudilo zájem veřejnosti. Praktické závěry KOOV byly prezentovány během setkání zástupců Komory daňových poradců 29. 5. 2019.

Tisková zpráva APROPOS

![]()