25. 11. 2019

Subjekty:

Investování v příštích 10 letech

Pro investory, kteří hledají výnosy, neexistuje ve světě nekonečného kvantitativního uvolňování a dezinflace jiná alternativa než akcie.

![]()

Nedávno jsem měl příležitost pronést na 5. mezinárodním summitu o fondech řeč o návratnosti investic v následujících 30 letech. Od té doby dostávám spoustu žádostí od klientů, kteří se dostali k mé prezentaci. V následujícím textu se pokusím shrnout hlavní teze, které byste si z ní měli odnést. Předem se omlouvám, pokud nezmíním úplně vše, a pokud se všechny moje předpovědi nenaplní. Jak řekl držitel Nobelovy ceny za fyziku Nils Bohr: „Předpovídat je velice těžké, zvlášť když jde o budoucnost.“

Mám za to, že jsme uprostřed nového schumpeterovského inovačního cyklu. A očekávám, že se proces tvořivé destrukce v nadcházejících letech ještě urychlí a povede ke zhroucení mnoha firem a odvětví, kam patří například:

- bankovnictví, jak je známe dnes,

- penzijní fondy,

- Tesla,

- GAFA (Google, Amazon, Facebook, Apple),

- celostátní aerolinky,

- stolní počítače,

- vysoké ceny ropy,

- nekryté bankovky.

Pro tuto pátou vlnu inovací, která začala v 90. letech 20. století, je charakteristický nízký růst, nízká produktivita a dezinflace. Na rozdíl od čtvrté vlny, která trvala od roku 1950 do roku 1990 a přinesla mimo jiné rozvoj elektroniky a letectví, jenž se promítl i do ekonomického systému, je pro současné období ve většině zemí typická nízká produktivita. Ta má za následek pokles potenciálního růstu HDP. Tato nízká produktivita nemá jednoduché vysvětlení, ale bezpochyby je částečně spojena s faktem, že současné inovace nedávají vzniknout novým průmyslovým odvětvím, jak tomu bývalo dřív.

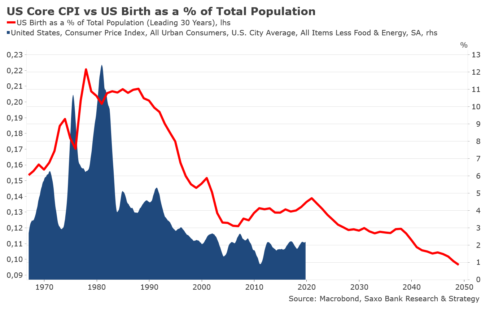

V nadcházejících letech se musíme smířit s tím, že dezinflace je nový normál. Níže je uveden jeden z mých oblíbených grafů. Jak vidíte, ve Spojených státech jádrový CPI už 30 let kopíruje vývoj porodnosti vyjádřené v procentech z celkového počtu obyvatel USA. Zde se ukazují přímé dopady stárnutí na vývoj inflace. Kromě toho však existují i další výrazné strukturální vlivy, které tlačí inflaci dolů -nové technologie, oligopoly a nárůst globálního zadlužení. V rozvinutém světě si pomalu zvykáme, že index spotřebitelských cen (CPI) nestoupá nad 2 %. Ale asi nejpozoruhodnější je fakt, o němž se příliš nemluví, a totiž, že inflace stabilně zpomaluje také v rozvíjejících se zemích, kde dřív bývala velmi vysoká. Podle nejnovějších údajů se průměrná meziroční inflace v zemích BRICS a v Indonésii pohybuje kolem 3,5 %, zatímco bezprostředně po globální finanční krizi to bylo v průměru 7 %.

REKLAMA

K riziku japanizace ekonomiky jsem kdysi býval skeptický, ale právě tomuto problému nyní čelíme. Stejně jako dřív v Japonsku, ani dnes nemá extrémně uvolněná měnová politika nijak pozitivní dopady na růst. Negativní sazby zpravidla pouze narušují finanční trhy, inflace zůstává na velmi nízké úrovni a nejdůležitějšími hnacími silami dlouhodobého růstu se stávají strukturální faktory, jako je stárnutí populace. A tak jako v Japonsku náklady politiky předstírání a odkládání dál rostou. Všichni dobře vědí, že monetární politika není tím správným nástrojem pro stimulaci ekonomiky a že negativní úrokové sazby mají víc nevýhod než výhod. Ale navzdory tomu děláme pořád to samé a pomalu se dostáváme do bodu, kde se v některých tržních segmentech stávají tvůrci trhu centrální banky. Na trhu s vládními dluhopisy v eurozóně už k tomu došlo. Podle našich výpočtů vlastní ECB zhruba 70 % veřejného dluhu Francie a asi 80 % veřejného dluhu Německa. Do jisté míry souhlasím s některými kolegy, kteří mají za to, že akciový trh je vlastně ekonomika. My – a tím myslím hlavně politiky – si nemůžeme dovolit propad akciových trhů, protože by se promítl i do reálné ekonomiky. Do akciových trhů se v posledních letech nalilo už tolik likvidity, že je dnes téměř nemožné ji odtud znovu stáhnout. Jediným řešením je pumpovat do nich další likviditu. A právě proto dnes zhruba 60 % centrálních bank světa pokračuje v uvolňování. Nacházíme se na nejvyšší úrovni od globální finanční krize. Vyšší úrokové sazby a konec uvolňování, respektive QT, jsou v zadluženém světě v podstatě nemožné. Když se podíváme na dolarový dluh rozvojových trhů, zjistíme, že dosahuje 3,7 bilionu USD, což je od roku 2008 nárůst o 156 %. Pokud se úrokové sazby výrazně zvýší, bude takové dluhové břemeno nezvladatelné. Politici však nejsou připraveni nést společenské náklady vyplývající z ukončení expanzivní monetární politiky.

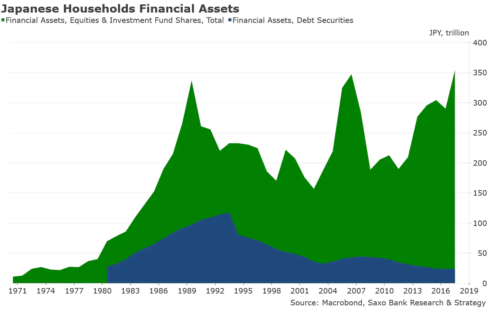

Co to znamená pro investory? Pokud je Japonsko ukázkou toho, co mohou mnohé, zejména evropské země v budoucnu očekávat, je pravděpodobné, že dají investoři přednost akciovým trhům před trhem s dluhopisy. V následujícím grafu vidíte, že se v posledních 30 letech staly v Japonsku nejatraktivnější investicí právě akcie. To lze snadno vysvětlit skutečností, že měnová politika BoJ pomáhá akciovým trhům a zejména vývozním společnostem, které vydělávají na nižším kurzu JPY. Může to znít paradoxně, ale v nadcházejících letech je velice pravděpodobné, že budou akciové trhy nadále vzkvétat a P-E poměr dál poroste. To neznamená, že přestalo záležet na finanční nerovnováze. Znepokojující je například to, že se všechny hedge fondy přetahují o akcie stále stejných 5 technologických firem (Microsoft, Amazon, Facebook, Alibaba a Alphabet), ale ve světě nekonečného kvantitativního uvolňování a dezinflace neexistuje pro investory, kteří hledají výnosy, jiná alternativa než akcie.

Autor: Christopher Dembik, vedoucí oddělení makroekonomické strategie Saxo Bank

![]()