05. 02. 2019

Globální akciové valuace indikují mírně pozitivní výkonnost

Jedním z nejdůležitějších indikátorů atraktivity akcií ve střednědobém horizontu, a možná vůbec tím nejdůležitějším, jsou valuace. Ty představují poměr tržních cen akcií na různých fundamentálních veličinách z finančních výkazů jako zisky či tržby. Čím jsou valuace nižší, tím jsou akcie levnější a tím vyšší výnos od nich investoři mohou ve střednědobém horizontu očekávat a naopak.

![]()

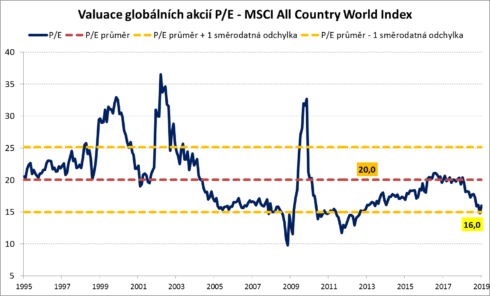

Za poslední rok se globální akciové valuace dostaly výrazně níže, přesto se nicméně nedostaly až na tak nízké úrovně, které by nás přiměly váhu akcií v našich investičních portfoliích výrazněji zvýšit. Pohyb valuací směrem dolů byl hnán především akciovými poklesy, když globální akciový index MSCI All Country World v uplynulém roce poklesl o 11 %. V případě nejsledovanějšího valuačního ukazatele P/E – poměr ceny a zisku – byl v loňském roce způsoben také přibližně 15% růstem zisků.

A tak zatímco na konci roku 2017 činilo globální P/E 19,3násobek, na konci letošního ledna to bylo výrazně o 17 % níže na úrovni 16,0násobku. A to je o výrazných 20 % pod dlouhodobým průměrem 20,0násobku. Na základě ukazatele P/E jsou tak globální akcie relativně výrazně atraktivně oceněny neboli se zdají být poměrně levné.

Zdroj : Bloomberg

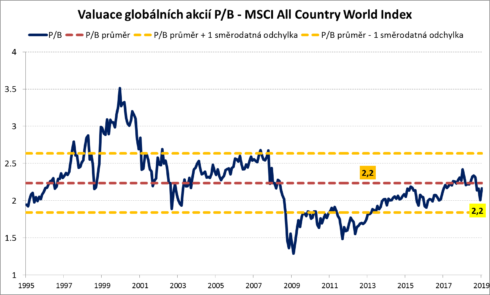

Vždy je ovšem vhodné podívat se i na další valuační ukazatele. Jedním z nich je P/B – poměr ceny a účetní hodnoty vlastního kapitálu. Zatímco na konci roku 2017 činilo globální P/B 2,27násobek, na konci letošního ledna to bylo o 5 % níže na úrovni 2,17násobku. A to jsou pouze 3 % pod dlouhodobým průměrem 2,23násobku. Na základě ukazatele P/B jsou tak globální akcie oceněny spíše férově, resp. neutrálně.

Zdroj : Bloomberg

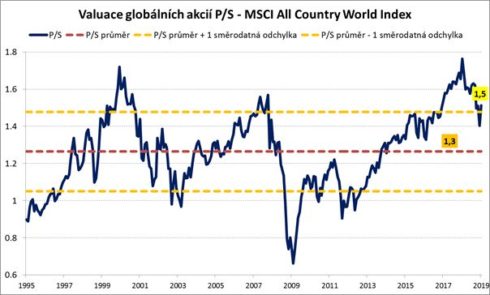

A co nám ukazuje ukazatel P/S – poměr ceny a tržeb? Zatímco na konci roku 2017 činilo globální P/S 1,65násobek, na konci letošního ledna to bylo poměrně výrazně o 9 % níže na úrovni 1,51násobku. A to je ovšem stále výrazně, konkrétně 20 %, nad dlouhodobým průměrem 1,26násobku. Na základě ukazatele P/S tak globální akcie nejsou příliš atraktivně oceněny neboli se zdají být stále spíše drahé.

Zdroj : Bloomberg

REKLAMA

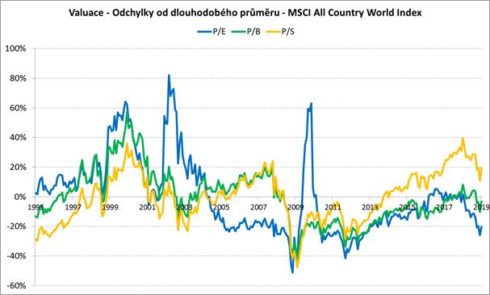

Následující graf ukazuje všechny tři valuační indikátory. Diskont u P/E -20 %, prémie u P/S 20 % a nepatrný diskont u P/B -3 %. Když si to zprůměrujeme, dostaneme zanedbatelný průměrný valuační diskont -1 %.

Zdroj : Bloomberg

Celkově tak proto považujeme aktuální globální akciové valuace za průměrné, resp. neutrální. Když k tomuto valuačnímu pohledu přidáme ještě aktuální globální makroekonomický obrázek, kdy dynamika světové ekonomiky pokračuje v mírném zpomalování – především kvůli eurozóně a Číně, vychází nám z toho náš aktuálně neutrální postoj ke globálním akciím. Žádné dramatické poklesy proto neočekáváme, na druhou stranu neočekáváme ani nijak zářnou výkonnost. Celkově se tak domníváme, že by si globální akciové trhy za celý letošní rok mohly připsat kladnou výkonnost v rozmezí 5-10 %.

Michal Stupavský, investiční stratég Conseq Investment Management a.s.

![]()