25. 01. 2023

Platební karty a internetové bankovnictví. Kdy a kde se začaly karty používat a kdy jsme se poprvé setkali s internetovým bankovnictvím?

Každý má v peněžence alespoň jednu platební kartu, karty využívají v hojném počtu už i děti, některé banky nabízejí založení účtu a používání karet pod dohledem rodiče již od 12 let. A populace na opačné spektru, tedy senioři, jsou v osvojování online bankingu za poslední roky nejprogresivnější. V posledních letech také již není k placení potřeba fyzická karta, samozřejmostí se stalo používání mobilních zařízení, kde je nahraná fyzická karta nebo virtuální karty, která svůj plastový protějšek už ani nemá.

![]()

Platební karty

Asi nikoho nepřekvapí, že historicky první kreditní karty vznikly v USA. Kolem roku 1870 se začaly používat jejich předchůdci, tzv. úvěrové mince nebo známky (anglicky metal charge coins nebo metal credit tokens). Hlavním důvodem rozmachu různé formy placení bez hotovosti v USA byl rychlý rozvoj obchodu směrem na západ kontinentu. V 19. století docházelo k velké migraci obyvatelstva právě tímto směrem. Čím dál větší vzdálenosti mezi lidmi uspíšily rozvoj různých bezhotovostních forem placení.

První karta dostupná pro veřejnost se datuje k roku 1914 a vydala ji společnost Western Union Telegraph, zákazníci s ní mohli telefonovat a zasílat telegramy. V roce 1910 se také poprvé v historii objevuje nákup na splátky, jako první s tímto systémem platby, tzv. charge-it přišel obchodní řetězec Sears Roebuck. Později se rozšiřuje i mezi čerpací stanice. Další oblastí, která je spojena s velkým rozmachem „Charge Card“, byl nákup letenek, tady se vůbec poprvé jednalo o celostátní kartu.

Rozvoj platebních karet byl přerušen 2. světovou válkou. Po válce ale byly opět zavedeny úvěrové karty čerpacích stanic a nabídku rozšířily i některé železniční společnosti.

První univerzální platební karta byla zavedena v roce 1950. V 60. letech zaznamenaly rozmach platební karty v rámci Diners Club a tento způsob placení se stal velmi populární mezi hollywoodskými herci. První karta American Express byla vydána v roce 1958 v papírové podobě, o rok později se začaly vydávat z bezpečnostních důvodů karty plastové.

Další vývoj v oblasti karet:

- V roce 1965 se Československo stalo první zemí sovětského bloku, kde byly akceptovány platební karty.

- Evropa byla obecně ke kartám skeptičtější, první moderní platební karty zavedla společnost Finders Service ve Velké Británii již roku 1951. Evropská karetní asociace Eurocard vznikla roku 1965.

- Poprvé byl na kartu použit magnetický proužek v roce 1969. O 4 roky později bylo vybaveno tímto proužkem 85 % všech platebních karet.

- První čipová karta se objevila v roce 1974 a tím začal postupný proces nahrazování magnetických platebních karet „chytrými kartami“ s čipem.

Zajímavé také je, že poprvé se výraz kreditní karta objevil roku 1887 ve vědeckofantastickém románu Pohled do budoucího ráje (Looking Backward) amerického spisovatele Edwarda Bellamyho, kde byly tyto karty používány spíše ve smyslu dnešních debetních, v románu predikoval, že v roce 2000 budou sloužit místo peněz.

V České republice byl jedním z průkopníků kreditních karet Home Credit, karty byly určené především pro nákup spotřebičů a společnost s nimi expandovala poté i do zahraničí.

Internetové bankovnictví

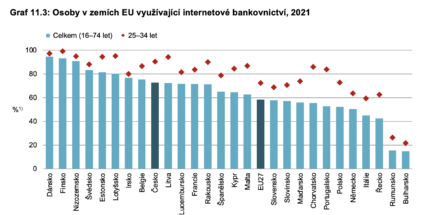

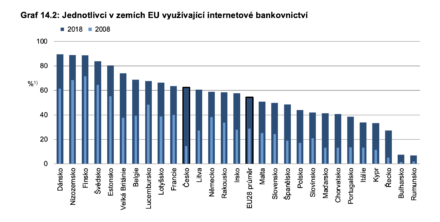

Podíl uživatelů internetového bankovnictví v České republice rok od roku roste. Jak vyplývá z údajů Českého statistického úřadu, zatímco v roce 2010 využívalo internetové bankovnictví 21 % Čechů, o dvanáct let později se jednalo už o 71 % a o 84 % z těch, kteří využívají internet. V kontextu Evropské unie byli Češi ve věku 16–74 let v roce 2021 s mírou využívání internetového bankovnictví 73 % poměrně hodně nad průměrem EU27, který činil 58 %.

„Češi patří k progresivnějším národům v rámci EU, velmi rychle přijímají technologické novinky, výsledkem toho je velký nárůst placení mobilem nebo hodinkami, prudce nám také roste počet uživatelů aplikace na správu financí, lidé se naučili žádat o půjčky online, nakupovat na splátky na e-shopech a roste nám i počet žádostí o konsolidace přes internet,“ uvádí Michal Fila, tiskový mluvčí Home Credit ČR a SR.

Zdroj: Český statistický úřad

Historie internetového bankovnictví

Počátek internetového bankovnictví v České republice se datuje kolem roku 2002. Nabídka internetového bankovnictví nepatřila mezi standardní a samozřejmé služby bank a nebyla zdarma. V té době se ale také běžně platilo i za jiné bankovní služby, jako za odchozí platby, vedení účtu a podobně.

V samotných počátcích se nejednalo ani zdaleka o tak jednoduchý proces, jakým je dnešní správa účtů v mobilu nebo přes internet a u mladší generace, která se již s mobilem v ruce narodila, by to možná vyvolalo pobavený úsměv, a přitom mluvíme pouze o době před dvaceti lety.

Internetové bankovnictví v počátcích znamenalo totiž stáhnout si do počítače zabezpečovací certifikáty, které byly uloženy na disketách nebo vypáleny na CD. Internetové bankovnictví v té době nabízelo také velmi omezené možnosti, například propojení finančních produktů, jako spoření, půjček, investice s internetovým bankovnictvím bylo jenom ojedinělým prvkem.

Používání internetového bankovnictví v ČR v %:

| 2010 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | |

| Celkem 16+ | 21,1 | 52,0 | 57,6 | 62,5 | 64,1 | 66,8 | 70,8 |

Zdroj: Český statistický úřad

Zatímco v roce 2013 využívalo internetové bankovnictví 38 % Čechů, v roce 2019 už to je 63 %. Starší lidé jsou ale v osvojování si online bankingu nejprogresivnější. Během posledních 10 let vzrostl podíl sledovaného ukazatele u starobních důchodců téměř desetinásobně – v roce 2009 využívalo online banking pouze 2,5 % z řad starobních důchodců, v roce 2019 je to již 21 %.

Rostoucí počet uživatelů internetového bankovnictví jde ruku v ruce s rostoucím počtem uživatelů internetu, který roste i mezi seniory. V roce 2019 internet v Česku používá 81 % osob starších 16 let. Podíl osob nad 65 let, které se připojují k internetu, se od roku 2010 ztrojnásobil z 13 % na současných 39 %.

Zdroj: Český statistický úřad

Prudký nárůst správy financí online, ať už pomocí aplikace v mobilním telefonu nebo pomocí internetu, se posunul a urychlil také v době pandemie, kdy je vidět rostoucí trend především mezi seniory. „Home Credit zaznamenal nárůst uživatelů mobilní aplikace o 100 % za poslední 2 roky. Nesmíme ale zapomínat, že s posunem do online prostředí se také množí podvodné internetové kampaně, které mohou zasáhnout stále větší počet lidí, proto je důležité dodržovat základní bezpečnostní pravidla: nesdělovat piny, ani hesla třetím osobám, neodpovídat nebo neotvírat podezřelé odkazy v e-mailech a v žádném případě neposílat mailem ani zprávou z mobilního telefonu nikomu přístupová hesla do internetového bankovnictví,“ uvádí Michal Fila z Home Creditu.

Roste také počet lidí, kteří žádají online o půjčky nebo využívají jiné finanční služby, i když se jedná z hlediska celé ČR zatím o jednotky procent. Podle Českého statistického úřadu provedlo sjednání půjčky přes internet během sledovaných 3 měsíců v roce 2022 pouze 1,2 % Čechů a nákup cenných papírů 2,4 %. Cenné papíry nakupovaly online nejčastěji vysokoškolsky vzdělané osoby, ze kterých tak učinilo 6 %. V roce 2021 nebyl podíl osob půjčujících si peníze přes internet vysoký ani ve většině ostatních států Evropské Unie. V ČR si takto půjčilo 1,2 % osob ve věku 16–74 let, v celé EU to bylo 2,5 % osob. Nejvíce si půjčovali přes internet lidé v Dánsku (8 %), Finsku (7 %) a Nizozemsku (7 %).

![]()