16. 08. 2018

Rozvíjející se trhy padají do medvědího teritoria…a táhnou s sebou stále “zranitelnou” korunu

Koruna je pod tlakem, a je to opět primárně dílo eskalujícího napětí na rozvíjejících se trzích, které drží v “šachu” celý region. A zatím se nezdá, že by se mělo blýskat na lepší časy.

![]()

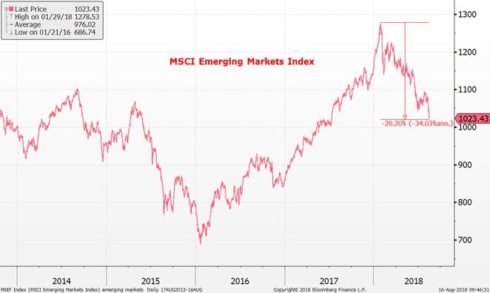

Jednak proto, že rozvíjející se trhy včera překročily hranici medvědího trhu – index MSCI emerging markets spadl od svých lednových maxim o více než 20 %. I když Turecko zažívá (pravděpodobně dočasné) zklidnění dané regulatorním omezením sázek proti liře, po posledních slabších číslech se znovu dostal pod tlak čínský juan. Vysoká předluženost soukromého sektoru v řadě rozvíjejících se trhů bude podle nás i nadále (na pozadí rostoucích amerických sazeb) problémem, který bude na globálních trzích po zbytek roku zvyšovat averzi k riziku. To pro korunu není nijak dobrá zpráva.

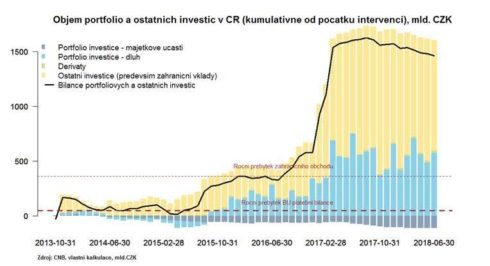

Ledaže by se zvýšila její odolnost proti nárůstu globálního napětí. To by ovšem musel poklesnout výrazněji objem krátkodobého zahraničního kapitálu, který do Čech přitekl před koncem intervencí. Poslední čísla však nic takového neukazují. Během největších červnových výprodejů na koruně pozvolný odliv kapitálu z Česka nijak zásadně nezrychlil (viy graf níže mapující kumulativní toky portfoliových a ostatních investic). V Česku tak podle našich odhadů stále zůstávají v kratších pozicích zahraniční investoři v objemu výrazně přesahujícím roční přebytky zahraničního obchodu.

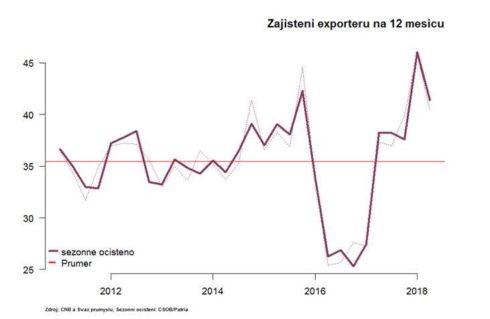

Jedinou dobrou zprávou pro korunu je, že v průběhu druhého kvartálu podle průzkumu ČNB lehce poklesla zajištěnost exportérů. I tak ale úroveň zajištění zůstává viditelně nad dlouhodobým průměrem a masivní nárůst zajištění v nejbližší době koruně asi trn z paty nevytrhne…

Jan Bureš

Hlavní ekonom Patria Finance

REKLAMA

![]()