31. 10. 2018

Poslední naděje koruny – klesající zajištění exportérů

Koruna se den před zasedáním ČNB drží stále v silné defenzivě a tlačí se nad 25,90 EUR/CZK. Jedním z důvodů je bezesporu i slabý výsledek HDP v eurozóně za třetí kvartál – nejpomalejší za poslední více než čtyři roky. Do určité míry za něj sice může dočasné zaseknutí se automobilek, které se musely přizpůsobit novým emisním normám. I když čtvrtý kvartál přinese zrychlení, je zjevné, že se eurozóna bude muset připravit na slabší tempa růstu pod 2 %.

![]()

To samozřejmě bude mít dopad i na výkon českého hospodářství. Náš nowcast na základě dostupných dat ukazuje, že české hospodářství ve třetím kvartále také výrazněji šláplo na brzdu a rostlo pouze o 2,3 % y/y (ČNB v poslední prognóze počítala s 2,9 %). To pro korunu není zvlášť pozitivní zpráva.

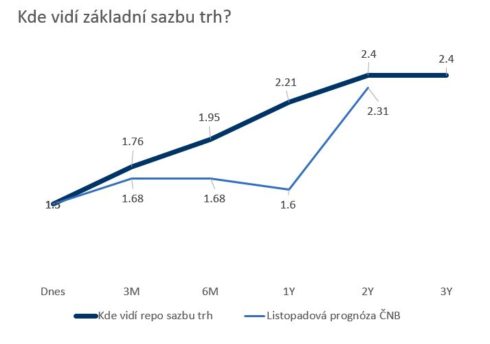

V tomto týdnu sice české měně může lehce pomoci další růst sazeb. Problém ovšem je, že s ním trhy i analytická obec z velké části počítají. Co hůř, v tržních očekáváních jsou již dnes další dva růsty sazeb pro příští rok – to je výrazně více než, předpokládá stávající prognóza ČNB (viz graf níže). A ta stojí na relativně optimistickém odhadu růstu (3,4 % pro rok 2019). Ze strany domácích sazeb tak koruna těžko dostane výraznější pozitivní vzpruhu. Není proto vyloučené, že na konci tohoto týdne koruna po dočasném povzbuzení ČNB opět rychle obnoví výprodeje a bude se snažit testovat 26,00 EUR/CZK.

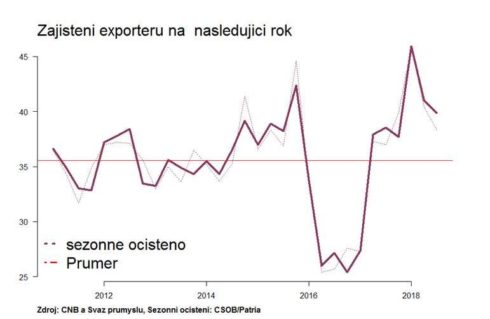

Výhledově je jednou z mála rozumných nadějí koruny klesající zajištění exportérů – jeho úroveň byla na začátku roku rekordní a to do značné míry korunu brzdilo v dalším rozletu. Pak se k tomu přidalo rostoucí napětí na globálních trzích, které z koruny začalo odsávat “zaparkovaný” zahraniční kapitál. Ve třetím kvartále přitom zajištění exportérů znovu pokleslo a není již vysoko nad historickým průměrem. Kombinace nižšího zajištění a atraktivnějších kurzů by exportéry mohlo znovu vracet na trh a koruně pomoci ke stabilizaci…

Jan Bureš

Hlavní ekonom Patria Finance

REKLAMA

![]()