11. 09. 2018

O měnách, obchodu a ostatních problémech

V první polovině tohoto roku se nově vznikající trhy potýkaly s mnoha nejistotami. Chetan Sehgal z Franklin Templeton Emerging Markets Equity zkoumá faktory, které působily negativně na třídu aktiv, konkrétně silnější americký dolar a obchodní spory, a zdůrazňuje některé pozitivní dlouhodobé fundamentální faktory. Domnívá se, že některé obavy jsou přehnané.

![]()

Po několika silných letech se nově vznikající trhy ocitly v první polovině roku 2018 v nesnázích. Investoři se zaměřili na negativní faktory, zejména stoupající úrokové sazby v USA, sílu dolaru a obchodní spory. Domnívám se, že některé tyto obavy jsou přehnané.

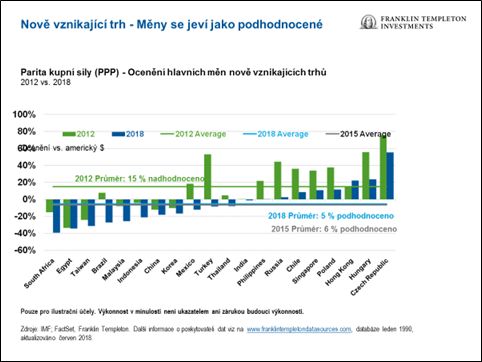

Připouštíme, že rostoucí úrokové sazby v USA a posilující americký dolar, které jsou odrazem silné americké ekonomiky, mohou ovlivnit nově vznikající trhy. Silná americká ekonomika je sice dobrou zprávou pro globální ekonomiku (včetně nově vznikajících trhů), ale vyšší úrokové sazby mohou zdražit externí dluh pro ty, kdo si půjčují prostředky. Místní měny se mohou dostat – a dostaly se – pod tlak. Obsloužit dluh denominovaný v americkém dolaru je čím dál těžší. Kapitálové toky otočily to, co je vnímáno jako „rizikovější“ trhy. V letošním roce jsme byli svědky rychlého odlivu kapitálu od akcií nově vznikajících trhů a některé měny oslabily do té míry, že se momentálně jeví jako dosti podhodnocené vůči americkému dolaru. Nedomníváme se, že trhy odrážejí pozitivní fundamentální faktory, které vidíme.

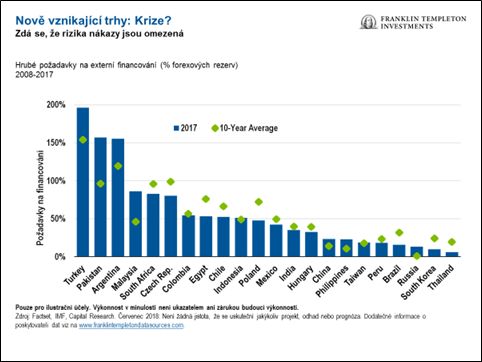

Určité země s napjatými financemi stále figurují v titulcích novinových zpráv, ale stojí za to připomenout jejich relativně malou velikost v kontextu všech nově vznikajících trhů třídy aktiv i rozsah oslabení jejich fundamentálních faktorů. Například Turecko reprezentuje pouze 2 % indexu nově vznikajících trhů MSCI, Pákistán 0,5 % a Argentina dokonce na indexu dosud vůbec není.1

Pohled do minulosti i do budoucnosti

Trhy hledí vpřed a zjistili jsme, že co se týče nově vznikajících trhů, obvykle mají pesimističtější pohled. Byli jsme svědky podobné situace v roce 2013, kdy americký Fed oznámil, že bude utlumovat program kvantitativního uvolňování, a potom v roce 2015, kdy začal utahovat. Sentiment vůči nově vznikajícím trhům byl negativní. Je pravda, že některé ekonomiky byly zranitelné a ceny na trzích v některých případech připomínaly úrovně krizových období. Měny byly podhodnocené, a když nenastala krize, vrátily se zpět. Krátkodobá averze vůči riziku a mírný pohyb vzhůru v očekávání růstu úrokových sazeb přispěly k nedávné síle dolaru, ale ještě se ukáže, zda to bude mít trvalejší ráz.

REKLAMA

Vedle úrokových sazeb a dolaru jsme letos zažili obavy z vlivu zvýšení dovozních cel v USA. Zatímco se pozornost soustředila na dovozní cla USA, obchod mezi partnery nově vznikajících trhů na regionální úrovni ve skutečnosti stoupal a čím dál víc byl motorem růstu.

Čína byla cílem mnoha amerických cel, ale stala se velkou protiváhou Spojených států z hlediska objemu a hodnoty obchodu v Asii a na nově vznikajících trzích jako celku. Čína, která je pro mnohé země největším exportním trhem, usilovala o posílení obchodních vztahů mimo Spojené státy. Reagovala na americká dovozní cla snížením nebo zrušením celé řady cel na dovážené zboží z různých zemí v oblasti, včetně Jižní Korey, Indie, Bangladéše a Laosu, což by mohlo pomoci těmto zemím ustát současné napětí kolem obchodu s USA.

Dlouhodobější pohled

Nedávná snížení daní v USA napomohla růstu ekonomiky i zvýšení cen aktiv, ale zároveň přispěla k obavám z inflace a zvyšujících se úrokových sazeb. Je důležité připomenout, že snižování daní v USA je zaplaceno deficitem, což by mělo dlouhodobě tlačit americký dolar dolů.

Máme spoustu důvodů k optimismu ohledně nově vznikajících trhů.

REKLAMA

- Růst hrubého domácího produktu na nově vznikajících trzích předstihl dlouhodobě růst domácího produktu na rozvinutých trzích a nic nenasvědčuje tomu, že by se tento trend mohl změnit.

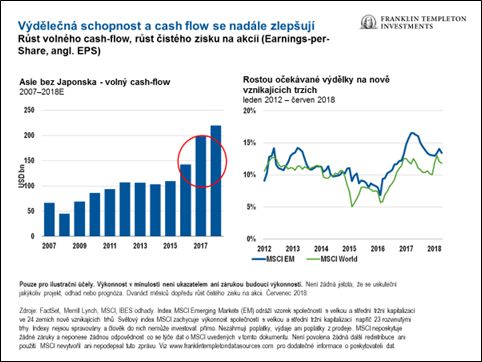

- Výrazně se zrychlila tvorba cash-flow, což společně s lepší disciplínou alokace kapitálu pozitivně ovlivňuje výnosy pro akcionáře a podporuje snížení dluhu ve firemní rozvaze.

- Také růst výnosů byl dobrý – a bez snižování daní, které zlepšuje výsledky jen dočasně, jako je tomu ve Spojených státech. Viděli jsme sekulární přesun směrem k domácím motorům růstu, jako jsou technologie a spotřeba na nově vznikajících trzích. Navzdory těmto dobrým zprávám byly kurzy akcií ještě levnější.

- Došlo ke zlepšení deficitu běžného účtu na mnoha nově vznikajících trzích, celkově do přebytku, což je velký posun od tzv. „taper tantrum“ v roce 2013.

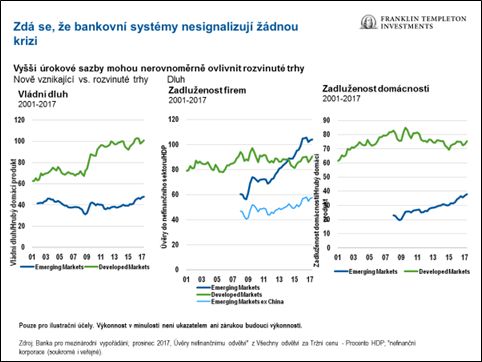

- Převaha dluhových akcií na nově vznikajících trzích je nyní ve skutečnosti v místní měně spíš než v amerických dolarech, což je velká změna oproti předchozím desetiletím. Společně s režimy plovoucích směnných kurzů to snižuje negativní dopad zvyšování amerických úrokových sazeb.

Zatímco do cen na trzích se promítá strach a nejistota, mnohé nově vznikající ekonomiky působí mnohem lepším dojmem než během období korekce.

Asymetrická reakce trhů na obchodní spory

Ať už tomu říkáte obchodní válka či nikoliv, byli jsme svědkem velmi asymetrické reakce trhů na zvyšování amerických dovozních cel i odvetných opatření ostatních států, včetně Číny, která byla oznámena v letošním roce. V období po 2. světové válce obecně převládal na trzích názor, že svobodný obchod je dobrý pro všechny strany (na makroekonomické úrovni), obě strany z něj mají prospěch. A obráceně – obchodní válka by znamenala, že obě strany ztratí.

Nedávná reakce trhů však naznačuje, že obchodní válka mezi Spojenými státy a Čínou by měla negativní dopad na Čínu, ale nulový dopad na Spojené státy. Takový je alespoň závěr, který bychom mohli vyvodit, když se podíváme na divergenci z hlediska výkonnosti akciového trhu a hodnoty měn obou zemí.

Je důležité si uvědomit, že přesun produkce a dodavatelských řetězců do jiných států, který je charakteristický pro technologické giganty, na jedné straně přispívá k obchodnímu deficitu, ale na druhé straně levnější zahraniční výroba je primárním motorem jejich vysokých marží podporujících souhrn korporátních výnosů USA. Má to tedy ekonomické výhody i nevýhody.

REKLAMA

Když se podíváme na ocenění čínských společností a prozkoumáme skutečnou sílu čínské ekonomiky, nedávný „pullback“ považujeme za příležitost pro dobrý obchod. Víme, že jsou zde nějaké problémy, ale reformní úsilí vlády pokračuje. Vedoucí představitelé oznámili určitá opatření pro stimulaci růstu, včetně snižování daní a výdajů do infrastruktury. Domníváme se, že ceny na trzích vycházejí z přehnaně negativního výsledku jak konkrétně pro Čínu, tak obecněji směrem k nově vznikajícím trhům, co se týče obchodních sporů.

Očekáváme, že druhá polovina roku 2018 bude pravděpodobně z různých důvodů silnější. Domníváme se, že po uplynutí letního období „risk-off“ by mohlo přijít zlepšení sentimentu investorů. Mezi ostatní sezónní faktory patří potenciální zvýšení spotřebitelských výdajů během událostí konce roku, jako je čínský Singles Day, americký Black Friday a celkově různé svátky, například Díkůvzdání, Diwali (indický Svátek světel) a Vánoce. Prodeje automobilů v Číně navíc typicky vrcholí v prosinci, kdy továrny omezují výrobu pro snížení zimního znečištění ovzduší.

Zatímco se tato celá diskuse týkala makrofaktorů, náš přístup k investorům je spíš zdola nahoru než shora dolů. Ať je to Čína nebo jiná země, hledáme kvalitní společnosti, o nichž se domníváme, že si najdou směr v každém ekonomickém prostředí.

Komentáře, názory a analýzy zde prezentované slouží pouze jako informace a neměly by se považovat za individuální investiční poradenství nebo doporučení investovat do jakéhokoliv cenného papíru nebo přijmout jakoukoliv investiční strategii. Vzhledem k tomu, že tržní a ekonomické podmínky podléhají rychlým změnám, komentáře, názory a analýzy platí ke dni zveřejnění a mohou se měnit bez předchozího upozornění. Materiál není koncipován jako kompletní analýza každého údaje ohledně jakékoliv země, oblasti, trhu, odvětví, investice nebo strategie.

Jaká jsou rizika?

Všechny investice jsou spojeny s určitými riziky, včetně možnosti ztráty kapitálu. Investice do zahraničních cenných papírů zahrnují konkrétní rizika, včetně kolísání měn, ekonomické nestability a politických změn. Investice do nově vznikajících trhů, jejichž podskupinou jsou hraniční trhy, zahrnují zvýšená rizika v souvislosti se stejnými faktory, vedle faktorů souvisejících s menší velikostí těchto trhů, nižší likviditou a absencí zavedených právních, politických, podnikatelských a sociálních rámců k podpoře trhů cenných papírů. Vzhledem k tomu, že tyto rámce jsou typicky ještě méně rozvinuté na hraničních trzích a vzhledem k různým faktorům, včetně vyšší pravděpodobnosti extrémního cenového kolísání, špatné likvidity, obchodních překážek a kontrol měnových kurzů, jsou na hraničních trzích rizika spojená s nově vznikajícími trhy ještě větší. Ceny akcií kolísají, někdy rychle a dramaticky, kvůli faktorům ovlivňujícím individuální společnosti, konkrétní průmyslová odvětví nebo sektory, či obecně tržní podmínky.

___________________________________________________

- Zdroj: Index MSCI Emerging Markets (EM) odráží vzorek společností s velkou a střední tržní kapitalizací ve 24 zemích nově vznikajících trhů. Indexy nejsou spravovány a člověk do nich nemůže investovat přímo. Výkonnost v minulosti není ukazatelem ani zárukou budoucí výkonnosti. MSCI neposkytuje žádné záruky a neponese žádnou odpovědnost, co se týče dat o MSCI uvedených v tomto dokumentu. Není povolena žádná další redistribuce ani použití. MSCI nevytvořil ani nepodepsal tuto zprávu. Důležitá oznámení a podmínky poskytovatele dat jsou k dispozici na www.franklintempletondatasources.com.

![]()