13. 12. 2018

Letošní akciové poklesy má na svědomí nárůst rizikové averze

Globálním akciovým trhům se v letošním roce příliš nedaří. Globální akciový index MSCI All Country World je od začátku roku přibližně v 6% mínusu. Mezi klíčové důvody akciových poklesů patří zpomalující dynamika růstu celé světové ekonomiky, obchodní válka mezi USA a Čínou, zpomalující růst čínské ekonomiky (přispívá k růstu světového HDP bezprecedentní jednou třetinou), zvyšování úrokových sazeb americkým Fedem a korespondující zpřísňování měnových podmínek amerického dolaru, dále měnové krize v Argentině a Turecku, obavy z neřízeného Brexitu a nejistota ohledně italského rozpočtu a obrovské zadluženosti.

![]()

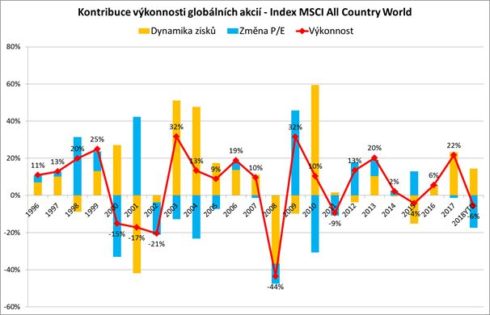

Akciová výkonnost má obecně dvě složky. První je dynamika korporátních zisků a druhou je změna valuací P/E, tedy poměr ceny akcie a zisku. Změna valuací přitom odráží změnu postoje investorů k riziku, resp. rizikovou averzi. Když na trzích panuje optimistická nálada, riziková averze má tendenci klesat a P/E má korespondující tendenci naopak růst. Když na trzích panuje negativní nálada, riziková averze má tendenci růst a P/E má korespondující tendenci naopak klesat.

Loňský rok 2017 představoval pro globální akciové trhy relativně pohodové období bez výraznějších výkyvů rizikové averze. Valuace P/E proto měla tendenci být silně stabilní. Za celý rok ve finále pouze nepatrně poklesla o 1 %. Akcie v loňském roce dosáhly velmi vysokého růstu o 22 % (v dolaru) a hlavním faktorem tohoto růstu tak byl enormně silný růst korporátních zisků, jenž činil vysoce nadprůměrných 23 %, když byl hnán rekordní dynamikou světové ekonomiky, jež dosáhla na konci roku 2017 cyklického vrcholu.

Letošní rok je značně odlišný. Zisky sice stále ještě rostou velice slušně, aktuálně oproti konci roku 2017 o 14 % – zejména díky americkým korporacím, jejichž ziskovost byla enormně podpořena daňovými škrty – nicméně negativní faktory uvedené na začátku textu způsobily velmi výrazný nárůst rizikové averze. A právě to se promítlo do velice silného poklesu valuací P/E o celých 18 % z 19,3násobku na konci roku 2017 na aktuální 15,9násobek. Když intenzitu těchto faktorů sečteme, dostaneme výslednou ztrátu od začátku letošního roku ve výši přibližně 6 %.

Zdroj : Bloomberg

Náš akciový výhled pro rok 2019 je opatrně pozitivní. Přestože budou výše uvedené rizikové faktory přítomny s minimálně stejnou intenzitou jako v roce letošním, oba fundamentální faktory akciové výkonnosti by se měly vyvíjet relativně pozitivně.

REKLAMA

Aktuálně očekávaný růst korporátních zisků na rok 2019 je na stále velice slušné úrovni 8 %. A co se týče valuací, ty se po letošním poklesu dostaly již na dosti atraktivní úrovně. Aktuální hodnota P/E na úrovni 15,9násobku se totiž nachází již poměrně hluboko pod dlouhodobým průměrem 20,1násobku – jde o 21procentní diskont. Jinak řečeno, globální akciové trhy jsou na základě tohoto valuačního ukazatele po letošních propadech z dlouhého historického srovnání již poměrně levné. A to nás naplňuje mírným optimismem.

Michal Stupavský, investiční stratég Conseq Investment Management a.s.

![]()