10. 05. 2018

Česko hlásí kombinaci super-nízké nezaměstnanosti a “normální” inflace

Dnešní česká čísla opět centrální bance dokresllila obrázek ekonomiky, která se pomalu ale jistě přehřívá a kde je zapotřebí postupně utahovat měnové kohouty. Nezaměstnanost v dubnu měla klesla na nová historická minima (3,2 %) a inflace lehce zrychlila k 1,9 %. Jádrová inflace (očištěná zejména o potraviny a pohonné hmoty), která odráží lépe inflační tlaky z domácí ekonomiky, může růst ještě o desetinku rychleji.

![]()

Česko tak definitivně patří do skupiny evropských ekonomik, které jsou takzvaně “napřed” – nezaměstnanost se delší dobu pohybuje na historických minimech a pomalu ale jistě to vidíme ve zrychlujících mzdách. V Itálii nebo ve Francii si zaměstnanci o podobném “luxusu” mohou nechat pouze zdát. I přesto zatím nevidíme v české ekonomice nijak extrémní inflační tlaky – inflace se spíše vrací ke svému normálu.

Silnější koruna a vyšší úrokové sazby

Částečně to je důsledek tvrdších měnových podmínek – silnější koruny a vyšších úrokových sazeb. Ty ale nevysvětlují vše. A podobný paradox vidíme i v dalších vyspělých ekonomikách – klesající nezaměstnanost jako by měla jen velice mírný dopad na inflaci. Rozbila se snad Phillipsova křivka, podle které ekonomové vysvětlují negativní vztah mezi nezaměstnaností a inflací?

Ekonomové Banky pro mezinárodní platby (BIS) se snaží vysvětlit tento paradox “nefunkční” Phillipsovy křivky demografickými změnami. Podle nové studie má nárůst podílu lidí v produktivním věku na celkové populaci v posledních třiceti letech negativní dopady do inflační dynamiky. Jak ukazuje následující graf “mládnutí” globální populace (pokles Age dependency ratio) a pokles globální inflace spolu minimálně časově souvisí. A dává to v zásadě i věcně smysl – globálně mládnoucí populace vytváří větší konkurenci na trzích práce a současně více spoří, tj. připravuje se na to, že bude v budoucnu stárnout. To jsou vše spíše inflační brzdy…

Zdroj: Světová banka, Age dependency ratio = podíl věkových skupin 0-15 a 65+ na věkové skupině 15-65 let)

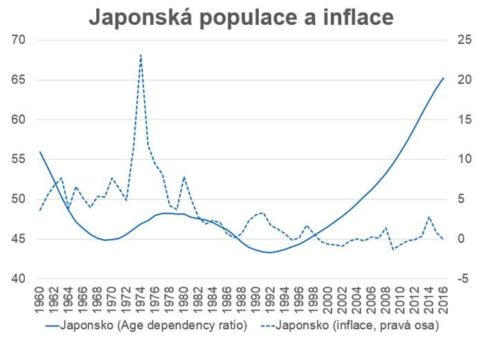

Podle této logiky, což autoři studie v zásadě potvrzují, by ovšem stárnutí populace (úbytek obyvatel v pracovním věku) naopak mělo v budoucnu inflaci pomáhat vzhůru. Tyto závěry možná nejsou na první pohled úplně intuitivní. I tolik zmiňovaná japonská deflace ovšem zuřila nejvíce v době, kdy byl index závislosti (dependency ratio) nejnižší. Je ale pravda, že stárnutí japonské populace (které již probíhá déle než 15 let) zatím výraznější restart inflační dynamiky nepřineslo.

REKLAMA

Zdroj : Světová banka, Age dependency ratio = podíl věkových skupin 0-15 a 65+ na věkové skupině 15-65 let)

Jan Bureš

Hlavní ekonom Patria Finance

![]()