25. 11. 2019

Anatomie strachu z krachu americko-čínských jednání

Akciové trhy zaznamenaly po šesti vítězných týdnech první ztrátu. Hlavním důvodem je pokračující nejistota ohledně výsledku americko-čínských jednání. Pozitivní vývoj na trzích v posledních týdnech totiž do značné míry souvisel právě se sázkami na brzké uzavření čínsko-americké dohody. Poslední výsledková sezóna by sama o sobě takový důvod k optimismu a dobývání nových historických maxim nevyvolala – zisky sice zhruba v 80 % překvapily pozitivně, ovšem tržby jenom v 60 % a značná část podniků opět nakonec přepisovala své výhledy na příští rok směrem dolů. Slábnoucí globální růst se tak na výhledu na příští rok začíná víc a víc podepisovat. Kombinace slabších odhadovaných zisků a vyšších cen akcií se podepisuje na napjatých valuacích – akcie v USA začínají být viditelně drahé. Odchylka poměru ceny a očekávaných zisků (PE) od dlouhodobého průměru přesahuje dlouhodobý průměr o více než dvě směrodatné odchylky (viz graf níže). Není tedy divu, že jsou akcie z případného krachu americko-čínských rozhovorů nervózní.

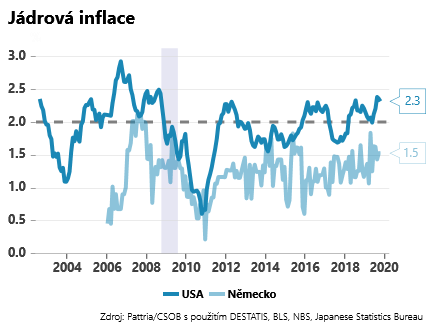

Kdyby došlo na opětovný rozjezd obchodní války, trhy mohou ještě vsadit na novou pomoc od amerického Fedu. Ten však v posledním roce udělal relativně hodně a je otázka, zda situace v americké ekonomice volá po dalším poklesu sazeb. Zvlášť při pohledu na vysokou jádrovou inflaci (vystoupala na 2,3 %) se zdá, že manévrovací prostor je omezený. To ostatně v uplynulém týdnu potvrdil zápis z posledního zasedání Fedu a v tomto týdnu asi podobně vyzní i béžová kniha Fedu…

Jan Bureš

Hlavní ekonom Patria Finance

REKLAMA

![]()