19. 12. 2019

Analýzy ze Spořky: Že by na koruně vykoukl „efekt konce roku“?

Mezidenní pohyb kurzu koruny (viz graf níže) o několik haléřů směrem ke slabším hodnotám může působit dojmem, že výsledek jednání bankovní rady ČNB byl pro trhy překvapením. Celé oslabení, které v grafu působí jako výsledek nějaké překvapivé nové zprávy, však proběhlo už dopoledne, tedy před oznámením, k čemu rada došla. A pohled na zpravodajské servery naznačuje, že v pozadí nebyla ani žádná jiná významná zpráva.

![]()

Kurz koruny k euru za poslední tři dny (Bloomberg)

Nelze ale vyloučit, že před sebou vidíme projev tzv. efektu konce roku: korunu mohli oslabit (a v minulých letech oslabili) klienti českých bank prodávající koruny ve snaze vyhnout se zvýšeným poplatkům vyhlášeným některými českými bankami na období konce roku, přičemž banky se těmito zvýšenými poplatky zase snaží snížit objem svých klientských vkladů k poslednímu prosinci daného roku, ze kterých se počítá příspěvek bank do tzv. rezolučního fondu.

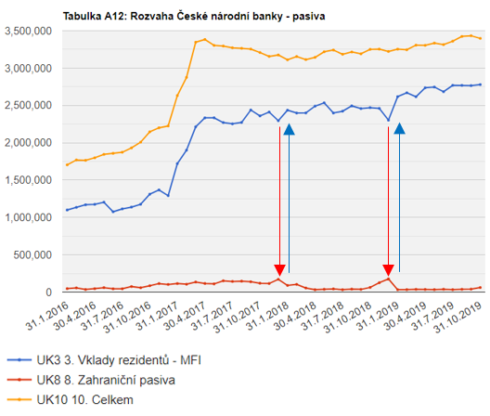

Loni na tomto efektu nejspíš vydělaly některé zahraniční centrální banky, když koruny na pár týdnů od klientů odkoupily a uložily do ČNB, aniž by samozřejmě musely platit zmíněné poplatky/příspěvky – viz níže v grafu jednoměsíční pokles vkladů českých bank v ČNB (modrá čára) a protichůdný nárůst „zahraničních pasiv“ ČNB (červená čára) v prosinci 2018 a zejména v prosinci 2019, načež hned v lednu následovala korekce.

Letos se těmto netradičním investorům do této krátkodobé měnové spekulace podle všeho už nechtělo (nebo jim ji rozmluvila samotná ČNB). Z dekádní bilance ČNB plyne, že loni se zahraniční pasiva naší centrální banky zvýšila mezi koncem října a koncem prosince o pozoruhodných cca 110 mld. Kč a její závazky vůči českým bankám klesly o cca 170 mld. Kč, kdežto letos na těchto položkách vidíme mezi koncem října a 10.12. naopak pokles o 8 mld. a nárůst o 25 mld.

REKLAMA

Michal Skořepa

Ekonom České spořitelny a člen Výboru pro rozpočtové prognózy

![]()