21. 11. 2019

Analýzy ze Spořky: Hypotéky vystrkují růžky. Němci přece jen rozhazují (tedy … šetří míň než dřív)

Hypotéky vystrkují růžky

Podle údajů na portálu hypoindex.cz za říjen (a pár předchozích měsíců) se zdá, že český hypoteční trh se přece jen pomalu probouzí z mrákot – elegantněji řečeno z propadu v první polovině 2019 daného předzásobením loni na podzim před účinností nových limitů v doporučení ČNB (DTI, DSTI).

Říjnové meziroční tempo změny hodnoty nových hypoték (‑30 %) sice vyznívá docela tragicky, ale absolutní objem se, a to už několik měsíců, zdá být zpátky blízko úrovním konzistentním s dlouhodobějším vývojem (viz graf níže). Onen tragický říjnový mezirok je dán efektem základny: právě v říjnu 2018 totiž nabylo zmíněné předzásobení svého vrcholu (viz červený sloupec v následujícím grafu).

Nové objemy hypoték budou ale i nadále tlumeny jak ze strany nabídky (zmíněné limity DTI a DSTI a starší limit na LTV), tak zejména ze strany poptávky: ceny nemovitostí už v některých oblastech Česka nejspíš dosáhly takové výše, že o nákup stojí zřetelně méně lidí než v minulosti.

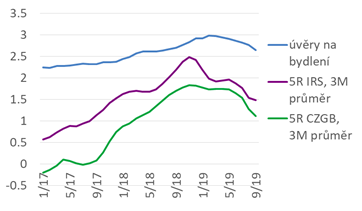

Slabou poptávku se zdá naznačovat i v říjnu meziměsíčně znovu klesnuvší (tentokrát z 2,47 % na 2,36 %) průměrná úroková sazba z nově poskytnutých hypoték. Ve skutečnosti však je důvodem spíš přetrvávající nízká úroveň střednědobých mezibankovních a dluhopisových úrokových sazeb, od kterých banky – s jistým zpožděním a odchylkami – odvozují sazby pro úvěry na bydlení:Němec

REKLAMA

Vybrané úrokové sazby (%, ČNB, Bloomberg)

Němci přece jen rozhazují (tedy … šetří míň než dřív)

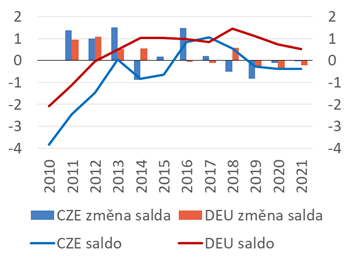

Pro ty z nás, kteří mají dojem, že Německo se expanzi brání, může být překvapením, že tomu tak není. Uvolňování fiskální politiky se obvykle definuje jako pokles strukturálního (tj. o stav ekonomiky a o mimořádné vlivy očištěného) salda veřejných rozpočtů. A německé strukturální saldo podle odhadů EK letos i v dalších dvou letech mírně klesne – viz červená čára v následujícím grafu (v pozadí jsou dle EK už v roce 2018 dohodnuté kroky snižující zdanění příjmů, nárůst sociálních dávek pro rodiny a celkové zpomalení růstu daňových příjmů). Graf pro informaci obsahuje údaje i za Česko (modrá čára): to uvolňuje svůj fiskál už od loňska, načež v příštích dvou letech zůstane (podle EK) na dosažené úrovni.

Saldo veřejných financí a jeho mzr. změna (% HDP, EK)

REKLAMA

Jak vidno, takřka po celé období od roku 2010 hospodaří Němci zřetelně přísněji než my (červená čára je nad modrou). To lze chápat jako důsledek skutečnosti, že v předchozích letech víc rozhazovali. Jejich veřejný dluh (kolem 60 % HDP) je tak dnes stále ještě zhruba dvakrát vyšší než ten český.

Michal Skořepa

Ekonom České spořitelny a člen Výboru pro rozpočtové prognózy

![]()