Trhy zešílely. Proč?

Pokud někdo na přelomu století předpovídal krach bubliny technologických akcií (dot.com bubliny), pak to byl Robert Shiller (*1946). Bylo to v době, kdy „zatímco pokračoval obrovský vzestup akciových trhů v devadesátých letech, mnoho vnímavých lidí pociťovalo, že se vzduchem nese cosi zjevně iracionálního, ale tato iracionálnost byla sotva znatelná.“

![]()

V předmluvě k prvnímu vydání své knihy Iracional Exuberance Robert Shiller v roce 2000 uvedl, že „současný akciový trh vykazuje typické znaky spekulativní bubliny: jde o situaci, kdy dočasně vysoké kurzy akcií jsou udržovány převážně entuziasmem investorů, a nikoliv konzistentním odhadováním reálné hodnoty“.

Psal to v době, kdy panovala všeobecná víra ve světlé zítřky: „Lidé jsou plní investičního optimismu. Nepřipouštějí si možnost opačného vývoje burzy a neuvědomují si následky, které by tento vývoj mohl znamenat.“ Bylo to období tzv. nové ekonomiky, kdy se dalo psát, že „ve vzduchu je v současné době cítit náznak přehnaných očekávání, ne-li iracionální exuberance“.

Iracionální nevázanost (nejen devadesátých let)

„V roce 2000 si většina lidí všemožných profesí, které jsem poznal, lámala hlavu nad zjevně vysokými hodnotami akciových trhů. Zdálo se, že lidé si nebyli jisti, zda tržní úrovně dávají nějaký smysl nebo zda jsou skutečně produktem nějakého lidského chování, které by se mohlo nazývat iracionální exuberancí.“

Takto nějak investiční horečku popsal citovaný autor. Když v devadesátých letech Alan Greenspan jako představitel centrální banky Spojených států poprvé použil k popisu tehdejšího chování investorů na akciových trzích pojem „iracionální exuberance“, vyvolal pozdvižení. Jakmile slova pronesl, akciové trhy reagovaly drobným propadem. Jak píše Robert Shiller, tento zážitek se stal součástí zábavných historek o bláznivosti trhu.

Právě sousloví „iracionální nevázanost“, tedy bujarost, veselost, či rozjařenost, se stalo slovním spojením používaným v souvislosti s nadhodnocením investičních aktiv. Robert Shiller se chlubí tím, že Greenspana s ideou „iracionální exuberance“ osobně seznámil a Greenspan s ní veřejně vystoupil. Bylo to „dva dny poté, co jsem před ním a Radou guvernérů FEDu obhajoval svůj názor, že úrovně akciového trhu jsou iracionálně vysoké,“ píše Shiller.

REKLAMA

Obrázek 1: Iracionální nevázanost, novodobý pojem pro iracionální nadšení na kapitálových trzích. Proč tak vysoké ceny? Co se změnilo? Poroste to ještě výš?

Ceny mohou být prostě někdy hodně přepálené, a i tak se lidé chovají, jakoby trh nebyl příliš vysoko a ceny nemohly klesnout. Skutečnou povahu situace zamlžuje právě iracionální nevázanost – zbožné očekávání.

Související investiční horečka se úzce pojí se vznikem „spekulativní bubliny“, kterou Shiller vymezil následujícím způsobem: „Iracionální exuberance je psychologickou základnou spekulativních bublin. Spekulativní bublinu definuji jako situaci, kdy informace o růstu cen akcií evokují investiční entuziasmus, který se jako psychologická nákaza šíří od člověka k člověku, rozšiřují se příběhy, které vysvětlují cenové nárůsty, a přitahují stále větší a větší skupinu investorů, kteří nehledě na své pochybnosti o skutečné hodnotě investice jsou vtahováni do spekulací částečně kvůli řevnivosti na úspěchy druhých a částečně pod vlivem hráčského vzrušení.“

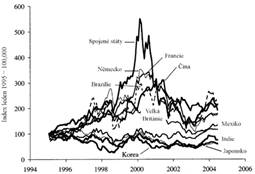

Obrázek 2: K vzestupům cen akcií na mnoha akciových burzách došlo prakticky ve stejném čase, ve stejném období bylo dosaženo i vrcholů (v grafu je výrazný „milénium boom“).

Zdroj: SHILLER, Robert J. Investiční horečka: iracionální nadšení na kapitálových trzích. Praha: Grada, 2010.

Robert Shiller k „iracionální exuberanci“ devadesátých let napsal: „Domnívám se, že se tato slova stala užitečným pojmenováním společenského fenoménu svého druhu, který měli vnímaví lidé možnost pozorovat v devadesátých letech na vlastní oči a který – jak se zdá – se v historii znovu a znovu opakoval (…).“ „Podobá se to spíš určité formě špatného úsudku, kterého se tu a tam dopouštíme, když zcela podlehneme entuziasmu. Iracionální exuberance se zdá být tím nejpřesnějším termínem popisujícím situaci, kdy se trhy dostanou mimo náležitou hodnotu.“

Pátrání po příčinách (katalytických faktorech)

„Co v konečném důsledku způsobilo, že hodnoty akciových trhů v tolika zemích světa vzrostly z úrovní roku 1982 až do obdivuhodných výšin roku 2000?“, ptal se Shiller v jedné z kapitol citované knihy. Čtenáři se dočkali i odpovědi. Odpověď není lehká, protože „většina historických událostí, od válek až po revoluce, nemají jednoduché příčiny.“ Většinou jde o „souhru několika faktorů“ a „není snadné tyto katalytické faktory rozpoznat a izolovat“.

REKLAMA

Jedním z příčinných faktorů, které přicházejí v úvahu, jsou úrokové sazby. Tyto patří mezi nejdiskutovanější ukazatele vztahující se k ocenění či odhadu ceny aktiv. I během „akciového boomu devadesátých let se často upozorňovalo na klesající úrokové sazby,“ a poukazovalo se na „vztah mezi akciovým trhem a desetiletou úrokovou mírou“.

Právě nízkými úrokovými sazbami se tehdy odůvodňovaly vysoké úrovně akciového trhu. Jenže pohled na dlouhé období tuto hypotézu a kauzalitu potvrzovat nemusí. V historii Spojených států byla i období, kdy i přes nízké úrokové sazby k přepálení cen aktiv a investiční horečce nedošlo.

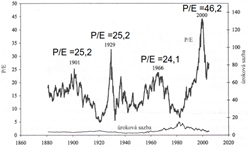

Robert Shiller to doložil grafem zachycujícím ocenění amerických akcií v letech 1881 – 2005. To, jak byly akcie levné, zde zachycuje poměrem P/E, který „dává informaci o tom, jak drahý je v daném období akciový trh vzhledem k objektivní míře schopnosti společností generovat zisk.“

Obrázek 3: Poměr P/E vybraných amerických akcií a úrokové sazby. V čitateli ukazatele P/E je reálná hodnota (o inflaci očištěná) indexu S&P, ve jmenovateli klouzavý průměr reálných zisků za deset let.

Zdroj: SHILLER, Robert J. Investiční horečka: iracionální nadšení na kapitálových trzích. Praha: Grada, 2010.

Z grafu je zřejmé, že byla i období, kdy byly úrokové sazby nízké, a přesto zůstalo ocenění akcií nízko. Naopak bylo několik historických epizod přechodně vysokých cen akcií. V roce 1901 hodnota poměru P/E vystoupala na hodnotu 25,2. Před krachem na newyorské burze v říjnu 1929 měl poměr P/E v září hodnotu 32,6. Podobně v lednu 1966 poměr P/E uvažovaného akciového indexu dosáhl hodnoty na úrovni 24,1. Před splasknutím bubliny v roce 2000 poměr P/E kulminoval 24. března na hodnotě 47,2. Ohlédnutí jakoby naznačovalo, že investoři slepě extrapolují zisky do budoucna, věří tomu, že „došlo k nějaké fundamentální ekonomické změně, jež má za následek nový, strmější trend růstu zisků“.

Faktorů, které určují „přepálení“ cen investičních aktiv, tedy je více: „Faktorů, jež mohou zdánlivě „vysvětlovat“ spekulativní ceny, existuje mnoho, příliš mnoho na to, abychom je dokázali snadno analyzovat. Musíme odolat pokušení přehnaně zjednodušovat a omezovat se výhradně na jeden faktor.“

Katalytické faktory

„I když úrokové sazby mají na akciové trhy jistý vliv, nelze jejich chování zjednodušit pouze na predikovatelnou reakci na vývoj úrokových sazeb. Na akciovém trhu se toho děje mnohem více a to více se musíme pokusit o jeho chování dozvědět,“ vyvolává zájem o pátrání po příčinách působících na kapitálových trzích Robert Shiller.

Označení příčinných faktorů jako „katalytické“ je odvozeno od slova „katalyzátor“, látky vstupující do chemické reakce, aby ji urychlovala anebo naopak zpomalovala. V přeneseném smyslu jde o označení pro událost nebo faktor přispívající k uskutečnění něčeho (v naší diskusi k nafouknutí cenové bubliny).

Mnoho ze skutečných determinantů cenových pohybů jsou „skryty v našich myslích“. Je to ona „živočišná podstata“, o níž jako o hnací síle hospodářství hovořil John Maynard Keynes: „Vedle nestability plynoucí ze spekulace zde existuje nestabilita způsobená charakterem lidské povahy, kdy velká část našich praktických činností závisí spíše na spontánním optimismu než na matematickém očekávání.“

Robert Shiller dále domnělé katalytické faktory rozebírá. Dělí je do dvou skupin; na faktory, které stojí spíše na pozadí, a na faktory, které jsou v popředí a formují investiční kulturu. K těmto řadí „zvýšený zájem sdělovacích prostředků o hospodářství, agresivně optimistická očekávání akciových analytiků, rozvoj a rozšíření penzijních investičních programů, prudký rozvoj podílových fondů a rostoucí objem obchodů na akciovém trhu“.

Neméně důležité jsou pak faktory, které stojí na pozadí: „Vzestup kapitalismu, zesílený důraz na obchodní úspěch, revoluce v informačních technologiích, demografické efekty baby boomu, pokles inflace a ekonomie iluze peněz, rozšíření hráčství a zábava v riskování.“ I když jsou faktory označitelné, chce to ostražitost. Pokusy najít „logické a racionální vysvětlení tržních bublin“ často selhávají.

Pozor na živočišnou podstatu

Dění na trzích je nevyzpytatelné, „cenový růst plodí další zvyšování cen, čímž zesiluje účinky katalytických faktorů a je počátkem spekulativní bubliny“. Robert Shiller dospěl k závěru, že „historické epizody přechodně vysokých cen akcií jsou důkazem toho, že iracionální exuberance není novou záležitostí a že tyto epizody nikdy nemívají dobrý konec“.

V druhém vydání knihy pak Robert Shiller své úvahy rozšířil o realitní trhy. S ohledem na nedávný vývoj došel k tomu, že se boomy akciových a realitních trhů prolínaly a „mnoho katalytických faktorů ovlivňovalo oba trhy souběžně“. Uvažujeme-li o takovém dění na kapitálových trzích, vyvstává mnoho obtížně zodpověditelných otázek: Proč trh dosáhl tak vysokých úrovní? Co se změnilo, že ocenění tak vyskočilo? Existují silné fundamentální faktory, které trh udrží na vysokých hodnotách? Jaký je dlouhodobý výhled trhu? Poroste to? Klesne to?

Shillerovo pojednání je v podstatě varováním před příliš mnoha nadějemi, snahám z cenové volatility profitovat – „přílišná sebedůvěra ovšem může vést k nestabilitě“. Investoři mohou být zaslepeni, mohou slepě extrapolovat zisky do budoucna, věřit tomu, že „došlo k nějaké fundamentální ekonomické změně, jež má za následek nový, strmější trend růstu zisků“.

Napříč celou svou knihou Robert Shiller vede čtenáře k tomu, aby uvažovali nad tím, „jak tyto tržní pohyby ve svých důsledcích pronikají do celé ekonomiky a do našich životů“. Investoři často jednají, jako by ceny nemohly klesat. A možné ponaučení? Moudrý investor by se měl v dobách, kdy všichni chtějí nakupovat a investovat, ptát, zda trh není „vysoko“ jen z důvodu iracionální nevázanosti. Prostě nekupovat za přepálené ceny.

REFERENCE:

![]()