Komentář: Kulhavý středoevropský tygr

Foto: Shutterstock

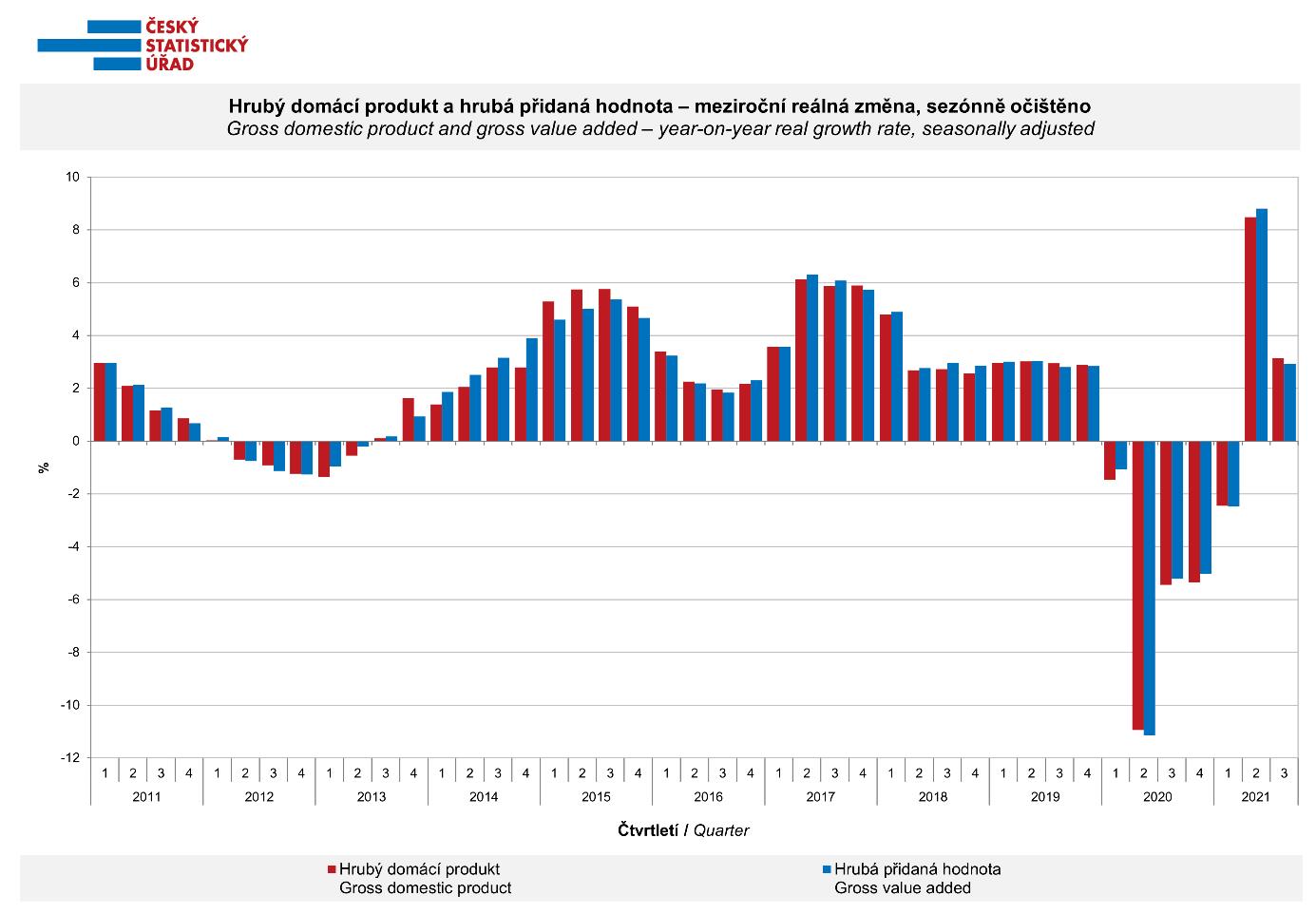

Jindy by zpráva o růstu hrubého domácího produktu o 3,3 procenta byla zprávou dobrou, možná i výbornou. Je to pěkné číslo. Ani málo, ani moc, tak akorát. Jen by to nesmělo být za třetí čtvrtletí roku 2021.Protože za třetí čtvrtletí roku 2021 je to číslo doslova mizerné.

![]()

Ekonomika Spojených států a dokonce i ekonomika zatracované a podceňované eurozóny jsou již (v reálných číslech očištěných od inflace) nad hodnotami roku 2019. Ekonomika česká se na stav před krizí dostane při troše štěstí koncem tohoto roku, ještě spíše ale až v roce následujícím.

Co z toho plyne? Někde jsme něco udělali hodně špatně. A ekonomové mají velký úkol – analyzovat situaci a definovat, kde se ta chyba stala.

Graf Českého statistického úřadu hovoří celkem jasně a i laik vidí obrysy problému. Poklesy roku 2020 protažené do začátku roku 2021 nejsou ani zdaleka vyváženy odpovídajícím růstem v dalších čtvrtletích. Což by bylo možné vysvětlit dozvuky krize a nějakým dlouhodobým efektem omezení produkční strany bilance. Jenže to by platilo právě a jen tehdy, kdyby velké ekonomiky zaznamenávaly podobný problém. Což nezaznamenávají.

REKLAMA

Nabídnu „od boku“ dva důvody, proč bývalý středoevropský ekonomický tygr kulhá na všechny čtyři nohy.

Jedno vysvětlení je přímo na dosah. Schodky našeho vládního rozpočtu loni a předloni byly měřeno procentem HDP obdobné či dokonce vyšší než schodky hlavních evropských zemí a obecně vyspělých zemí. Takže s ohledem na naši vyspělost jsme na zvládnutí krize vynakládali stejně či dokonce více peněz. Pokud je ale následný růst u nás nižší, závěr je jasný a nezpochybnitelný: Vynakládali jsme peníze hůře, s menší efektivitou, častěji jsme utráceli způsobem, který neměl odpovídající užitek.

Druhé vysvětlení pomalého probouzení se z krizové letargie je v charakteru naší ekonomiky. Výrazná závislost na průmyslu a speciálně pak na průmyslu automobilovém (ale i dalším strojírenství a na chemii) jakékoliv oživení přirozeně zpomaluje. To je dáno určitou těžkopádností těchto odvětví, jejich závislostí na logistice, dodávkách komponentů a tak dále. Tedy na všem, co v letech 2020 a 2021 dostalo těžké rány. Nikoliv náhodou je další evropskou zemí, která se jen obtížně rozebíhá do tempa, sousední Německo. Což zase zpětně padá na nás, protože Německo je klíčový odběratel českých součástek. Když těžce dýchá, u nás se to mění v těžký kašel.

Hloupé na této situaci je, že nemá rychlé řešení. A to ani ekonomické, o to méně pak politické. O nízké efektivitě rozhodovacích procesů víme dávno, o značné závislosti celého hospodářství na průmyslu také. Což navíc samo o sobě nemusí být apriori něco špatného. Problém je více v tom, že zde máme relativně málo finální produkce (vyšší přidaná hodnota), naopak tedy relativně hodně dodavatelské produkce (a dodavatelé jsou vždy pod cenovým tlakem odběratelů, takže jejich přidaná hodnota odtéká s komponenty).

REKLAMA

V první oblasti se zjevně náprava nepovedla. V té druhé ostatně také ne.

A jak bylo řečeno – i kdyby byla nová vláda hospodářsky geniální, k rychlé nápravě to vést nemůže. Nicméně, což je dobré, jsou na stole některé návrhy, které v případě realizace mohou vést v nějakém rozumném časovém výhledu k restrukturalizaci. Snížení počtu odpisových skupin a v některých z nich pak i zrychlení odpisování – to jsou správné kroky.

Jen nemohou zabránit tomu, že je třeba se připravit na trochu vleklejší ekonomické potíže a na to, že nám v těchto letech po období vcelku úspěšné „stíhací jízdy“ vyspělé země zase trochu „poodjely“.

![]()