Inflační barometr zvěstuje těžké časy

Jakkoliv se v Česku už úrokové sazby zvyšují, věřitelé tratí. Jejich kapitál bude pádící inflace destruovat. Růst úrokových sazeb bude jen mírný. O výnosu, který porazí inflaci, bude nutné jen snít. Inflace díky peněžní iluzi zvyšuje monetární stimuly. I zvyšující se úrokové sazby mohou být v realitě vysoce stimulujícími. Inflaci se stále fandí a používaná slova o boji s ní a zvyšování úrokových sazeb jsou matením nepřítele.

![]()

Měnová politika se v 21. století začala opírat o peněžní iluzi. Odrazem dění kolem toho všeho je i proměněná grafika inflačního barometru.

S příchodem podzimu se na poli inflace a související peněžní iluze leccos změnilo. Grafika inflačního barometru, která na webových stránkách ČNB od roku 2017 signalizovala, nakolik je inflace v tolerančním pásmu, musela opět jednou změnit svou tvář. Původní varianta stupnice, umožňující ručičce zachytit aktuální inflaci spotřebitelských cen, bývala v rozsahu od nuly do 4 %. To konečně odpovídá někdejším představám toho, že ústřední banka státu má poručit větru dešti, aby inflaci spotřebitelských cen nakopla a dosáhla svého cíle graficky prezentovaného právě tímto barometrem.

Zvětšení bilance ústřední banky státu a fandění inflaci

Zvětšením bilance ČNB o nově vyemitované koruny v letech 2013 až 2017 narostly závazky ČNB o více než 2 biliony korun. Ano, i státní instituce může v gigantických objemech desítek procent HDP držet cizoměnová aktiva a z pohledu financování říci „budiž peníze“ – vyemitovat další koruny a tvrdit, že to nemá žádné dopady. V zájmu tzv. boje s deflací mělo jít o to přimět střadatele utrácet, nakopnout ekonomiku exporty podpořenými snížením kurzu koruny.

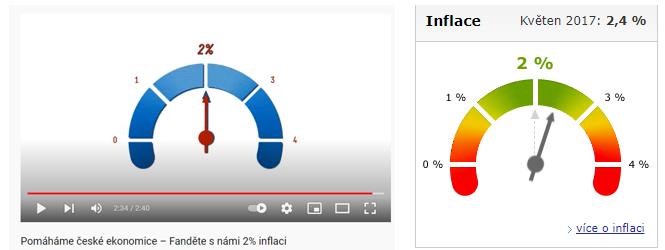

Grafika barometru vznikla právě v těchto dobách, inflační ručka v červeném rozsahu stupnice měla ilustrovat problém neplnění inflačního cíle. Poprvé se barometr objevuje v propagačním videu – https://www.youtube.com/watch?v=LgdjHVKU1qE

Dobové propagační video komunikuje, že přišla krize, a Česká národní banka přispěchala na pomoc. Hodila záchranný kruh, pomohla podnikatelce Adéle i nezaměstnanému Jakubovi. Snížila úrokové sazby a prostřednictvím devizových intervencí oslabila kurz koruny. Právě v této době inflační politiky ústřední banky českého státu spatřil světlo světa inflační barometr. Byl zachycen jak ve videu, tak v dobové aplikaci pro chytré telefony. Objevil se i v leporelu, které úřad ČNB pro propagaci nastoupené politiky tehdy vydal.

REKLAMA

Obrázek 1: Inflační barometr v době komunikace oslabení koruny, fandění inflaci, a kurzového závazku. Vlevo v propagačním videu, vpravo grafika z webových stránek ČNB.

Zdroj : Propagační video „Pomáháme české ekonomice – Fanděte s námi 2% inflaci“, webové stránky ČNB

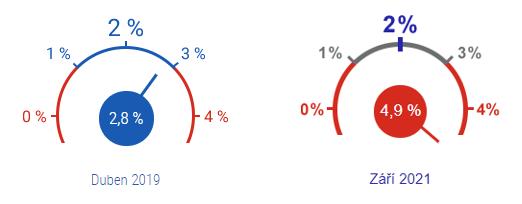

Později se grafika inflačního barometru proměnila. Zelená barva z grafiky zmizela, dvojka jako hodnota inflačního cíle byla větší než jiná čísla. Modře bylo vyznačeno toleranční pole. Rozsah stupnice a inflace, se kterou grafika počítala, byla v rozsahu nuly až čtyř procent. V září letošního roku se s nástupem pádící inflace ovšem ukázalo, že při 4,9% inflaci se rafička dostává mimo stupnici. To už bylo v inflačním barometru toleranční pole vyznačeno šedě, původní význam zdůrazňovat plnění inflačního cíle zmizel.

Pozměněná grafika komunikující plnění inflačního cíle

Když se pak v posledních letech česká inflace pohybovala kolem 3 %, nová grafika už nekomunikovala, že inflace se nachází na hraně čehosi, co politika ČNB označovala jako mez tolerančního intervalu. Zelená barva zmizela a vystřídala ji barva modrá, později šedá.

Obrázek 2: Novější verze grafiky inflačního barometru zveřejňovaného ústřední bankou českého státu. V září byla ručička zbarvena do červena, což podle původního významu grafiky mělo signalizovat problém, přehřátí.

Zdroj : webové stránky ČNB

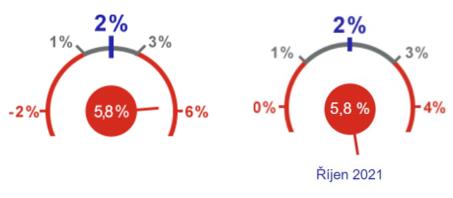

Přišel podzim a ukazuje se, že opět jednou fouká z inflačních strnišť. Guvernér ČNB v rozhovoru pro E15 připustil, že máme čekat svižnou inflaci, nicméně hyperinflace nehrozí. Pohledem inflačního barometru pak při poslední 5,8% vyhlašované inflaci došlo k tomu, že přístroj či grafika selhala. Rafička se octla mimo stupnici, v pozici takové, že už to vypadá, že se prostě přetočí a bude ukazovat nesmysly.

REKLAMA

Z pohledu měření, reportování a komunikování inflace se ale nic neděje. V případě potřeby lze přece způsob měření, výkaznictví a definice inflaci zachycujícího cenového indexu změnit a vykazovat tak inflaci v lepším světle. Jak byla idyla inflačního cílení skutečně rozmetána, ze dne na den změnila se i grafika inflačního barometru.

Obrázek 3: V říjnu již pádivou 5,8% inflaci inflační barometr zachycoval zvláštně. Když ukazatele nevychází, bylo načase je redefinovat. Nově inflační barometr zachycuje inflaci v rozpětí od minus dvou procent do 6 procent (grafika vlevo).

Zdroj : grafika ČNB

Inflace, která bude vyvolávat peněžní iluzi růstu úrokových sazeb, mezd a jiných příjmů, si vyžádala novou grafiku. Jak inflace pádí a cválá, a inflační barometr publikovaný pravidelně na stránkách úřadu ČNB se prostě musel nafouknout. Doby se prostě mění. Stejně jako byla po dvě dekády vydávaná Zpráva o inflace nedávno zrušena a nahrazena Zprávou o měnové politice, původní slogan „Fanděte s námi 2% inflaci“, skončil v koši.

Oškubávání věřitelů, finanční represe

Zvýšení úrokových sazeb má podle nedávné proklamace jednoho z radních ČNB zvýšit náklady pro financování firem, domácností i pro stát. Na stranu druhou má vést k vyšším výnosům ze spoření, a tedy i ke zpomalení spotřeby. Co už komentář zatajuje je realita peněžní iluze. A peněžní iluze je i o tom, že právě v dobách svižné a cválající inflace se hraje skrytá hra na přerozdělování.

Střadatelům se třebas i zvedne nominální roční úročení na 2 %, jenže cválající inflace mezitím povyskočí na 5 %. Politika ochoty zvyšovat úrokové sazby pomaleji, než cválá inflace, jde proti věřitelům a střadatelů. Zásady osobních financí se mění, ke slovu se dostává heslo „jiné než protiinflační dluhopisy nekupujte, jinak vás doběhne inflace“.

Všiml si toho nedávno deník The Financial Times. Nárůst inflace prostě podporuje a prohlubuje negativní reálné úrokové sazby. Čím více inflace povyskočí, tím více to pocítí střadatel nebo věřitel na reálné hodnotě svých pohledávek. Prostě si ve výsledku koupí míň. Deník FT také citoval názor z nejvyšších pater ratingové agentury Moody’s, že reálné úrokové sazby „zůstanou na historicky nízkých úrovních po několik příštích let“.

REKLAMA

Centrálním bankám se do zpřísňování měnové politiky prostě nechce. Naposledy byly reálné sazby tak negativní jako dnes v inflačních 70. letech minulého století. A i tehdy rostoucí ceny energií tlačily inflaci nahoru. A dnes, podobně jako tehdy, nárůst inflace společně s politikou centrálních bank formuje nejnižší reálné úrokové sazby za několik dekád.

Úřaduje peněžní iluze, třeba i 5% úrok bude při 8% inflaci znamenat ztrátu. Ale v komentářích centrálních bankéřů bude moci zaznívat, jak se úrokové sazby zvyšují.

Skutečné náklady na půjčky ovšem vyjadřují reálné úrokové sazby, po zohlednění inflace. Stejně tak reálnou návratnost úspor vyjadřuje úrok, který byl očištěn o inflaci.

I když jsou nominální úrokové sazby ve Spojených státech na nule, ty reálné se pohybují kolem mínus pěti procent. Na úrovni mínus tři procenta se dostaly už i ve Spojeném království. V Česku tomu není jinak, zde je úročení očištěné o inflaci záporné již několik let.

Inflace vlastně díky peněžní iluzi zvyšuje měnové stimuly. I zvyšující se úrokové sazby mohou být vysoce stimulujícími. Inflaci se stále fandí a používaná slova o boji s ní a zvyšování úrokových sazeb jsou matením nepřítele či střadatelů, kteří za několik let uvidí, jak přišli o třetinu či polovinu kupní síly svých úspor. Měnová politika se v 21. století začala opírat o peněžní iluzi.

Inflace má nahrávat dlužníkům. Inflace bude pomáhat dluh snižovat – dlužníci budou moci své závazky splácet znehodnocenými peněz. Než dát předčasnou splátku hypotéky fixované s 2% úročením, bude lepší peníze odložit do spořicích státních dluhopisů. Alternativa v podobě protiinflačních státních dluhopisů ale nejspíše dříve či později potichu zmizí ze světa – kdyby chtěl každý své úspory dorovnat o inflaci, kouzlo ulehčení nákladů dluhové služby by vymizelo.

To, o co se tu hraje, je vstřícné a dostupné financování. Náklady dluhu mají činit dluh udržitelným. V deníku FT to bylo odhaleno v plné kráse, související politika pomáhá vládám financovat masivní dluhy, které na sebe vzaly během pandemie. Nechybělo ovšem vyslovení obav, že se finanční trhy stanou nadmíru neudržitelnými a ke slovu se dostane finanční (ne)stabilita.

Autoři článku si všimli, že už i v Česku se úrokové sazby razantně zvýšily. Při cválající inflaci ovšem nelze odhlížet od peněžní iluze: „Česká republika a Polsko se minulý týden přidaly k zemím jako Rusko, Mexiko a Brazílie, které agresivně zvýšily úrokové sazby. Vyšší inflace však znamenala, že reálné sazby zůstaly záporné.“.

Původní inflační barometr vznikl v době, kdy byla spuštěna kampaň „Pomáháme české ekonomice – Fanděte s námi 2% inflaci“. Naplnění inflačního cíle mělo být otázkou života a smrti, Česko se díky inflační politice v držených devizových rezervách a nafouknutí bilance ústřední banky státu dostalo v žebříčcích na čelní pozice. Nyní se hraje o to, aby přistání bylo hladké. A inflace vzniklé nerovnováhy řeší.

![]()