Fond-show: ZDR Public Real Estate

Retailový nemovitostní fond, který poráží inflaci. Má vysokou rentabilitu nájmu a stabilní nájemníky. Žádné výstupní poplatky.

![]()

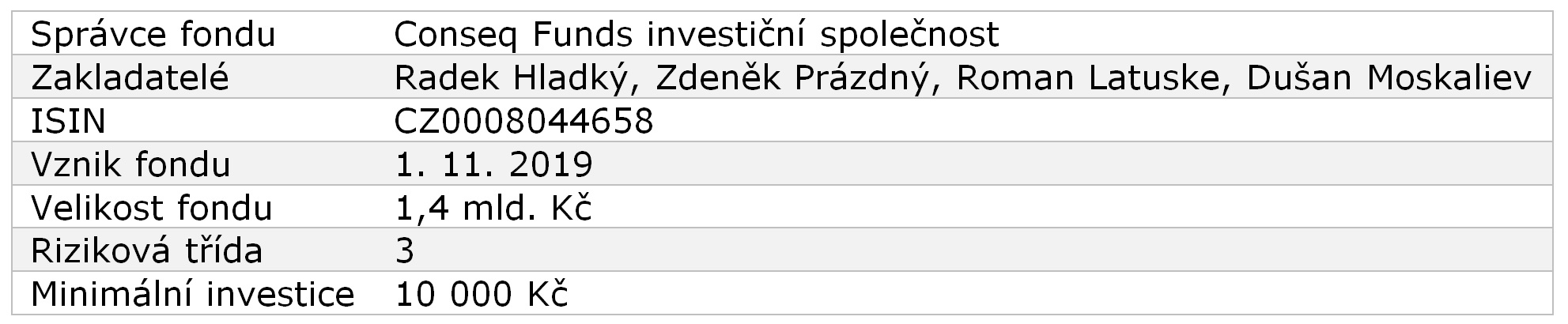

Základní údaje

Celý název fondu je ZDR Investments Public SICAV a jeho podfondu ZDR Public, podfond Real Estate. Zkráceně používá název ZDR Public, nebo někdy ZDR Public Real Estate. Jedná se o mladšího brášku v rodině ZDR Investments, který je určen široké veřejnosti, odtud i název ZDR Public. Minimální počáteční investice je 10 tisíc korun, zároveň je možné do fondu investovat i pravidelně od 500 Kč měsíčně.

Jeho o dva roky starší brácha, fond ZDR Investments SICAV, podfond Real Estate FKI, je naopak určen výhradně pro kvalifikované investory, což znamená investici od 1 milionu korun výše. Starší brácha má o něco vyšší výnosy, na druhou stranu je méně likvidní.

Investiční strategie

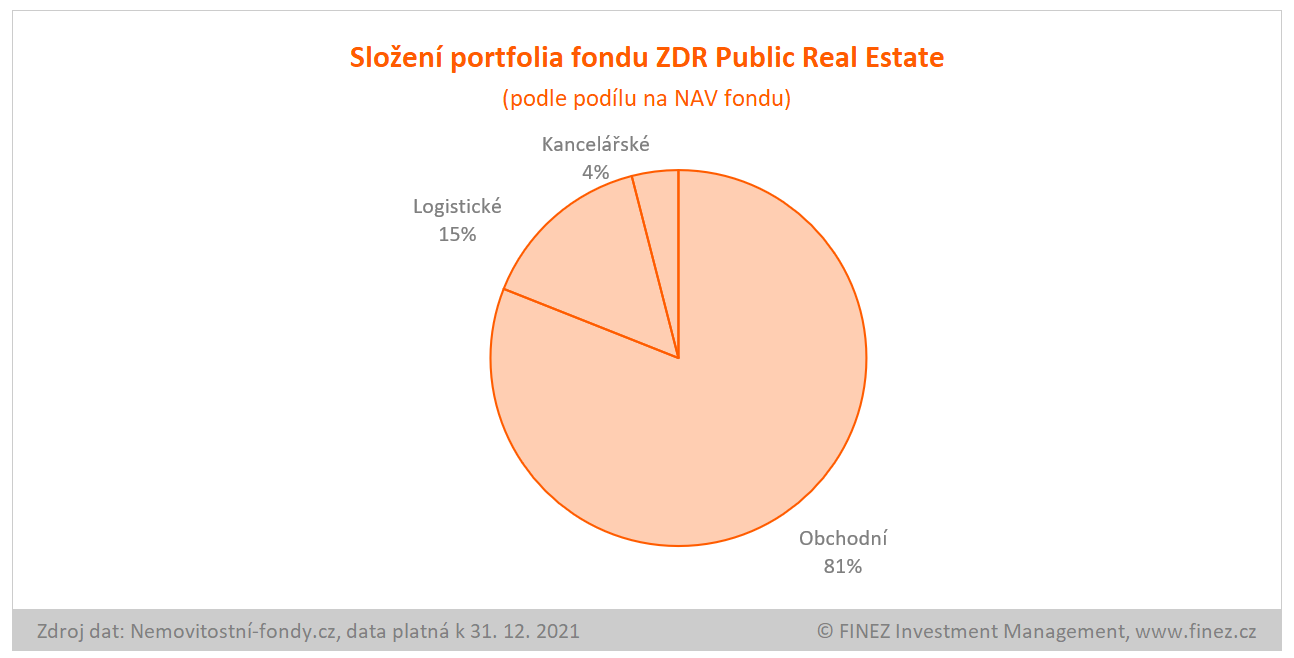

Fond ZDR Public spravuje a pronajímá komerční nemovitosti, přičemž se zaměřuje převážně na retail parky. Mezi klíčové nájemníky patří například Billa, Albert, Penny Market, Decathlon, Pepco, Teta drogerie, JYSK, Kik a další obchodní řetězce. Dále bychom v portfoliu fondu našli také jednu kancelářskou budovu a jeden logistický areál.

Většinu portfolia tvoří nemovitosti v ČR, zhruba pětinu Slovensko. Do budoucna se orientuje na celou střední Evropu, stejně jako jeho starší brácha FKI fond, kde už je polovina portfolia v zahraničí.

REKLAMA

Složení portfolia fondu

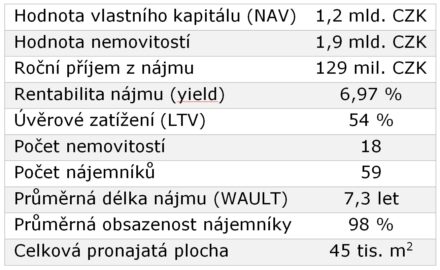

Klíčové ukazatele portfolia fondu

Zdroj dat: ZDR Investments, Nemovitostní-fondy.cz, data platná k 31. 12. 2021

Fond ZDR Public se může pochlubit poměrně vysokou rentabilitou nájmu kolem 7 % ročně. Porovnejte to s rentabilitou nájmu u bytů v Praze a jiných velkých městech, kde dnes stěží dostanete na 2 %.

A dále se fond ZDR Public řadí k fondům s nejdelší průměrnou délkou nájemních smluv (kolem 7 let), což je dáno jeho zaměřením primárně na retail obchody, kde se standardně uzavírají s nájemníky smlouvy na 10 let a někdy i více. V případě, že nájemník smlouvu nedodrží a chce ji ukončit dříve, doplácí i tak zbytek nájmu. Opět to porovnejte s bytem, kde má nájemník dvouměsíční výpovědní lhůtu a když se rozhodne odejít, nic s tím nenaděláte.

REKLAMA

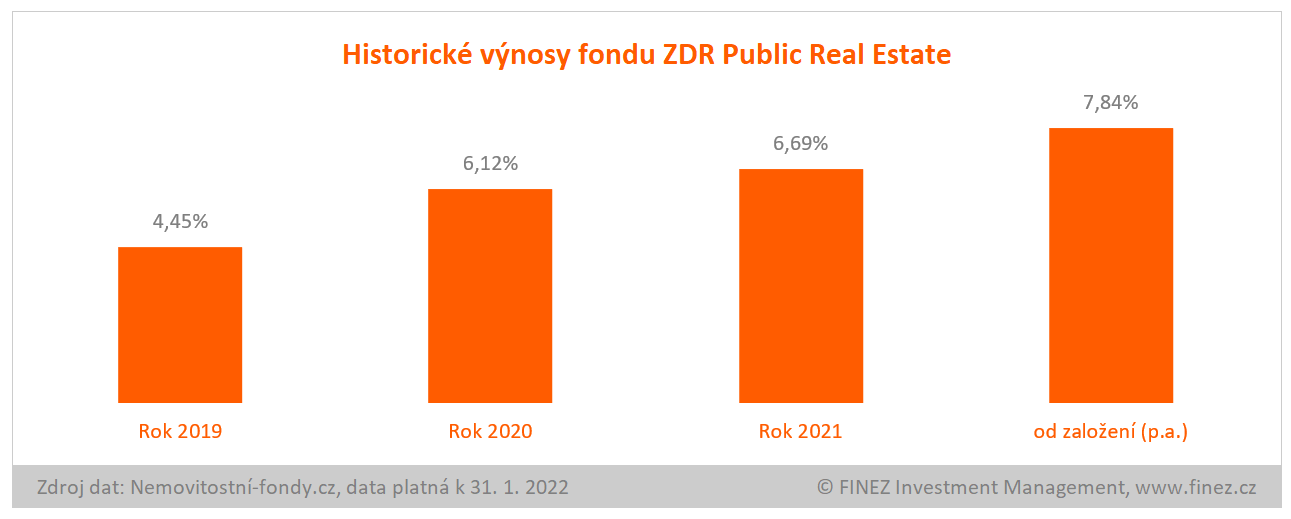

Historické výnosy

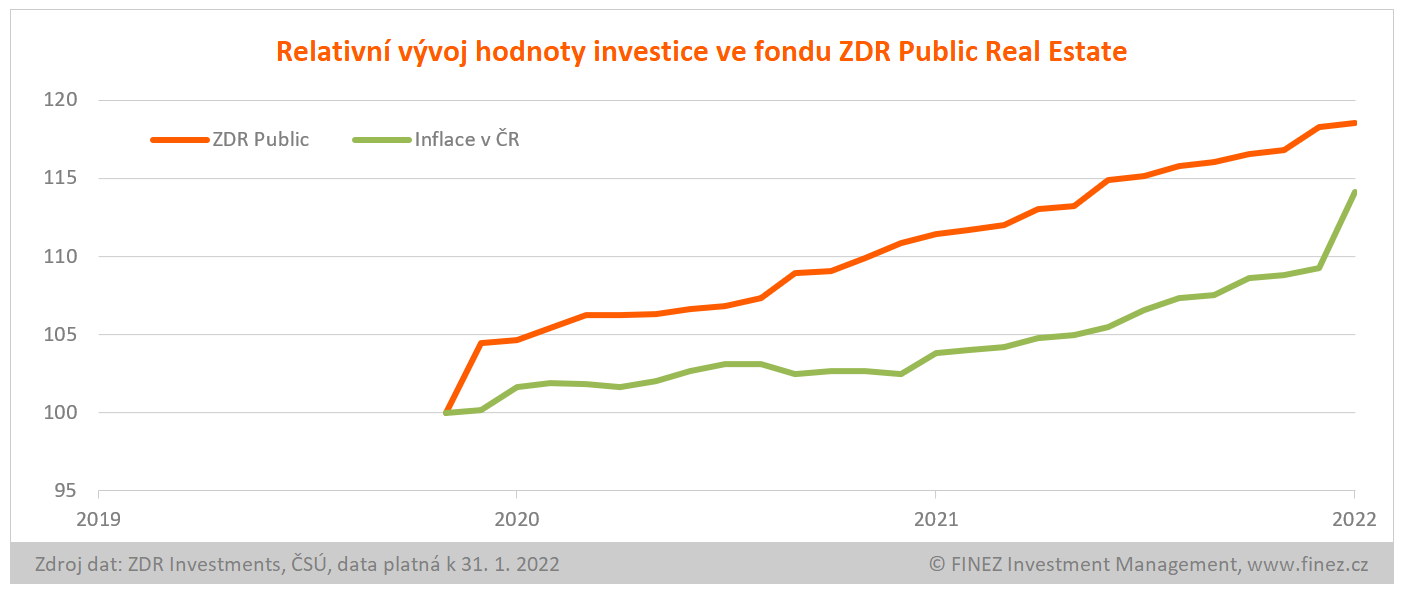

Fond ZDR Public funguje od konce roku 2019. Za dva a čtvrt roku fungování již vydělal investorům 18 % a jak ukazuje následující graf, svou výkonností zatím poráží inflaci.

Ovšem to bude mít v tomto roce těžké, neboť laťka inflace už visí velmi vysoko kolem 10 % a v důsledku války na Ukrajině a raketového zdražení pohonných hmot ještě výrazně poroste. Na druhou stranu, jak popisuji blíže v článku Polovina nemovitostních fondů porazila inflaci, s vysokou inflací v příštím roce stoupnou nájmy, a to se zákonitě projeví i do výraznějšího růstu ocenění nemovitostí v nemovitostních fondech včetně fondu ZDR Public.

Historický vývoj hodnoty investice

Rizika spojená s investicí

Nemovitostní fondy obecně můžeme zařadit mezi konzervativní investice s velmi stabilními výnosy. Ani fond ZDR Public není výjimkou. Přesto existuje spousta rizik, která se s nemovitostmi pojí.

REKLAMA

Potenciálně největší riziko číhá v úvěrech a v růstu úrokových sazeb. Fond ZDR Public pracuje s cizím kapitálem. Při akvizicích nových nemovitostí využívá kofinancování s bankovním úvěrem, což zvedá rentabilitu vlastního kapitálu fondu, tedy výnosy pro investory. Ovšem stoupnou-li úroky u úvěrů, stoupají finanční náklady na splácení úvěrů a matematika výnosů už nemusí být tak zajímavá.

Úvěrové zatížení nemovitostí ve fondu ZDR Public je aktuálně 54 %, což je řekněme přiměřené, ani málo, ani moc. ZDR Investments také deklaruje, že má u úvěrů dojednané dlouhé fixace. Navíc významná část úvěrů je v eurech, kde úrokové sazby zatím nerostou, takže zvyšování úrokových sazeb ze strany ČNB zatím na fond ZDR Public nemá prakticky žádný negativní vliv.

Fond má částečně příjmy z nájmů v eurech a stejně tak i zmiňovanou část úvěrů. Měnové riziko vývoje kurzu EUR/CZK zajišťuje, i když striktně nemusí.

Specifickým rizikem všech nemovitostních fondů je pak riziko nedostatečné likvidity. Proto také retailové nemovitostní fondy musí ze zákona minimálně pětinu vlastního kapitálu držet v likvidních aktivech, nikoliv v nemovitostech, aby byly schopné uspokojit případné zpětné odkupy investorů a nedostaly se do problémů s nuceným rychlým prodejem nějaké nemovitosti. Nicméně v extrémních případech se i tak může stát, že fond nemusí mít dostatek likvidních prostředků, aby uspokojil zpětné odkupy investorů. Jinak standardně musí zpětné odkupy vypořádat během jednoho měsíce.

Poplatky spojené s investicí

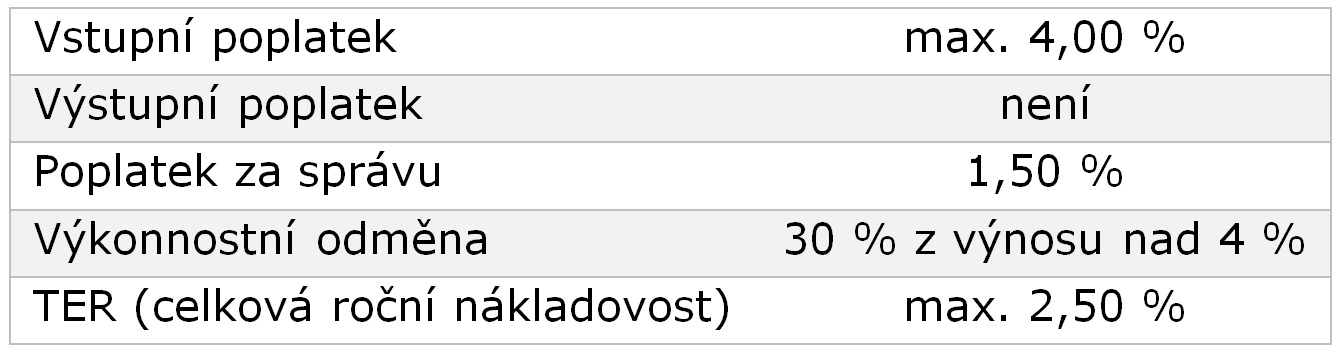

Vstupní poplatek může být dle statutu fondu maximálně 5 %, ale dle ceníku Consequ je standardně účtován vstupní poplatek 4 %, při větším objemu investice poplatek klesá. Výstupní poplatek žádný účtován není. Za obhospodařování a administraci fondu si správce automaticky strhává z majetku fondu 1,5 % ročně. Celkové náklady na správu nejsou v klíčových informacích přesně vyčísleny, pouze je uvedeno, že mohou být až 2,5 % p. a.

Závěrečné hodnocení

Fond ZDR Public funguje teprve lehce přes dva roky, ale hned se zařadil mezi nejúspěšnější nemovitostní fondy v ČR dostupné široké veřejnosti. Díky svému specifickému zaměření na retail parky by měl mít i do budoucna velmi stabilní příjmy z pronájmu nemovitostí. Kromě toho by pak plus mínus s inflací dlouhodobě měla růst hodnota spravovaných nemovitostí.

Jeho nespornou výhodou je také velmi dobrá likvidita, neboť si neúčtuje žádné výstupní poplatky a zpětné odkupy vypořádává do jednoho měsíce. Pokud však pro vás likvidita není podstatná a pakliže byste chtěli do fondu investovat částku řádově milion korun a více, pak určitě stojí za úvahu spíše již zmiňovaný jeho starší brácha, fond ZDR Investments Real Estate FKI, který každoročně vykazuje zhruba o dva procentní body vyšší výnosy. Proč? Protože nemusí držet pětinu kapitálu v likvidních aktivech, ale nakoupí více nemovitostí, které nesou nájem. To je obecně rozdíl mezi nemovitostními fondy pro chudé a pro bohaté.

Autor: Jan Traxler, privátní investiční poradce a zakladatel fondu Otakar, podfond FINEZ SICAV.

Disclaimer: Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí ani nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Data uvedená v článku pochází z materiálů ZDR Investments a z odborného portálu Nemovitostní-fondy.cz. Data k vývoji hodnoty investičních akcií a výkonnosti fondu jsou platná k 31. 1. 2022, data o složení portfolia fondu jsou platná k 31. 12. 2021.

![]()