Mystery shopping finančního poradenství

Finanční poradci jsou jako doktoři. Trápí-li vás něco, zjistí diagnózu a naordinují léčbu, a pokud se o vaše finance starají dlouhodobě, dohlíží na váš zdravý finanční život. Ale stejně tak, jako se svými schopnostmi liší doktoři, naleznete i lepší či horší finanční poradce. Ovšem zatímco doktor se specializuje na určitý obor či oblast, váš finanční poradce by měl řešit otázku financí komplexně. To klade na finančního poradce nemalé nároky. Ten by měl v sobě soustředit nejen odborné znalosti, které musí potvrdit splněním odborných zkoušek, ale také schopnosti empatie a umění komunikace a argumentace.

Titul finanční poradce by měl být zárukou kvality. Bohužel opak je často pravdou a nízké odborné bariéry vstupu do odvětví a upřednostňování kvantity před kvalitou generují více nekvalitních poradců než těch kvalitních. Připočteme-li k tomuto negativnímu jevu vysoké provizní příjmy a jejich duplikace v multilevelových systémech, je více než jasné, že nalézt toho správného doktora přes finance nemusí být úplně tak snadné. Zde by měli sehrát významnou roli právě poradenské firmy a finanční domy, které budou tlačit na kvalitu a morálku svých poradců a poradenství jako celku.

Jaké byly motivy

Oblast finančního poradenství je jistě jednou z oblastí, která zvláště v našich podmínkách zažívá nemalý rozvoj především s rostoucí kupní silou obyvatelstva a také se zvyšující se konkurencí. Takže i osoby (rodiny) s průměrnými příjmy začínají být nejen pro poradenské společnosti zajímavým segmentem.

Na druhé straně však z výzkumů znalostí značek vyplývá, že pro většinu populace jsou jednotlivé společnosti spíše neznámé a neví, co si pod nimi mají konkrétně představit. Je tu také skupina osob, které finančnímu poradenství apriori nedůvěřují. I to byl jeden z důvodů, proč jsme se rozhodli udělat sondu a zjistit, co se skutečně za pojmem „finanční poradenství“ u jednotlivých společností v našich českých podmínkách skrývá. Nezaměřili jsme se však pouze na poradenské společnosti, ale také na přední české banky, a to i s vědomím, že obsluha klienta tu může probíhat úplně jinak. Není proto optimální porovnávat výsledky bank s poradenskými společnostmi, ale spíše schopnost bank obsloužit daného klienta mezi sebou.

S myšlenkou většího průzkumu jsme se zabývali v redakci [redakci Osobních financí – pozn. red. Investujeme.cz ] již delší dobu, a to z mnoha důvodů, které nebudu rozepisovat. Ovšem tím posledním činidlem, tou poslední indicií, která vedla k realizaci průzkumu, byly výsledky březnového testu finančních poradců, který uveřejnil server iDnes.cz a Česká televize v pořadu Černé ovce. Test pouze poukázal na kvalitu, popř. nekvalitu poradenství konkrétního poradce, nikoliv poradenství dané společnosti jako celku. Při opakování testu stejným způsobem u jiných poradců mohl být výsledek zcela opačný. Diskutabilní jsou také některé závěry hodnotitelů, se kterými se nemůžeme jednoznačně ztotožnit. Rozhodli jsme se tedy, že inicializujeme vlastní průzkum, ale pojmeme ho naprosto odlišným způsobem.

Co nás inspirovalo k realizaci průzkumu

- častá nedůvěra ve finanční poradenství

- snaha zvýšit povědomí veřejnosti o fungování finančního poradenství

- nepřehledná situace na trhu finančního poradenství

- různorodost společností, které poradenství poskytují

- nejasná záruka kvality (není dostatečně zajištěna odbornost, často jsou poradci školeni více v obchodních dovednostech)

- existence neseriózních poradců (reálná možnost prosazování svých zájmů před zájmy klientovými, rušení starých pojistek, špatné nastavení produktů apod.)

- nedostatečný tlak finančních institucí na kvalitu poradenství

- nejasná představa lidí o poradenském procesu konkrétních společností

- nejasná či odlišná představa o podobě finančního plánu jak na straně klientů, tak na straně poradců

Metodika průzkumu a průběh průzkumu

1)

Výběr partnera

Předpokladem k provedení objektivního průzkumu byla naprostá nestrannost a jasná metodika. Obojího jsme mohli docílit pouze za předpokladu, že průzkumem pověříme třetí osobu, která má s podobnými projekty zkušenost.

Aby se daly výsledky vztáhnout na poradenství společnosti jako celek, bylo potřeba zajistit, aby se realizoval větší počet schůzek než jedna. Respektive čím více provedeme schůzek, tím jasnější dostaneme obraz o celkovém fungování poradenství konkrétní společnosti.

Jako partnera jsme si vybrali a o realizaci požádali renomovanou výzkumnou agenturu, se kterou jsme na přípravě výzkumu spolupracovali. Společnost Ipsos Tambor, která se výzkumy trhu dlouhodobě zabývá a není v oblasti žádným nováčkem, navrhla a s námi konzultovala metodiku šetření.

Základem pro naše závěry a postřehy je tedy reálný průzkum mezi vybranými společnostmi. Potenciální klient, vyškolený Mystery shopper s nadefinovaným profilem a potřebami, byl vyslán do konkrétní společnosti, kde požádal o radu či pomoc s řešením svých finančních potřeb. Po absolvování celého poradenského procesu vyplnili Mystery shoppeři připravené dotazníky společností a vyjádřili se k jednotlivým parametrům Indexu kvality.

O společnosti Ipsos Tambor

Ipsos Tambor se soustřeďuje na výzkum trhu a navazující poradenství. Je součástí mezinárodní společností Ipsos působící ve více než 50 zemích po celém světě. V řešeních uplatňuje mezinárodní zkušenosti s lokálním zaměřením na Českou a Slovenskou republiku. Ve svém portfoliu služeb nabízí komplexní program produktů pokrývající prakticky veškeré potřeby pro získání informací o trhu:

- Výzkumy reklamy

- Výzkumy pokrývající životní cyklus výrobku od definice oblastí pro inovace po maximalizaci přínosů (prodeje)

- Tržní prognózy a modelace

- Samostatnou oblastí jsou pak výzkumy pro veřejný sektor a instituce.

|

Přehled provedených schůzek |

||

|

počet obdržených nabídek |

kontaktů celkem |

|

|

8 |

19 |

|

|

5 |

17 |

|

|

10 |

16 |

|

|

9 |

16 |

|

|

10 |

14 |

|

|

5 |

7 |

|

|

15 |

16 |

|

|

15 |

16 |

|

|

18 |

18 |

|

|

13 |

16 |

|

Velikost vzorku ovlivňovala velkou měrou sama banka/společnost svou schopností kontaktovat včas klienta a domluvit se sním na termínu schůzky. Optimálně jsme chtěli dosáhnout 10 učiněných nabídek (vyjma Citibank, která má méně poboček), jako naprosté minimum pak 5 nabídek. Některé společnosti tak musely být kontaktovány vícekrát, aby se tento počet vůbec naplnil.

2)

Společnosti vybrané do testu

Základním kriteriem pro výběr společnosti byla jejich velikosti z hlediska podílu na trhu, ale také délka působení nebo promoční aktivita v oblasti poradenství (a u bank navíc bilanční suma).

Z bank tedy do testu byly vybrané: Citibank, Česká spořitelna, ČSOB, Komerční banka a UniCredit Bank. Z poradenských firem jsme zařadili do projektu: AWD, Broker Consulting, Fincentrum, OVB a Partners. Pokud vám mezi společnostmi chybí ZFP Akademie, tu jsme do průzkumu nezařadili z toho důvodu, že nenabízí komplexní finanční plánování, ale pouze prodává jednotlivé finanční produkty bez analýzy klientových potřeb. To by ji samozřejmě automaticky diskvalifikovalo a posunulo na poslední místa pomyslného žebříčku.

3)

Stanovení vzorového klienta

Ke každé schůzce přistupuje Mystery shopper z pohledu imaginárního námi zvoleného klienta, který již disponuje nějakými finančními produkty a má přehled o svých příjmech a výdajích.

Zvolený klient je 35lety klient, ženatý s 32letou ženou. Spolu mají dvě děti (1 a 4 roky). Čistý příjem muže je 35 tis. Kč, manželka je na rodičovské dovolené a pobírá příspěvek 7 500 Kč. Jejich produktové portfolio se skládá ze čtyř stavebních spoření na každého člena rodiny, na které spoří 500 Kč měsíčně pro obě děti a 1 000 Kč měsíčně na obě stavební spoření rodičů. Na účtu mají stálou rezervu 100 tis. Kč. Po odečtení průměrných měsíčních výdajů od průměrných měsíčních příjmů disponují volnou částkou 5 000 korun, nicméně nad rámec všech odvodů na finanční produkty jsou ochotni věnovat maximálně tisíc korun. Zbylé čtyři tisíce si chtějí ponechat pro své další útraty.

Prioritou číslo jedna je naspoření 3 mil. korun na nový byt do 5 let, přičemž v současné době bydlí v nájemním bytě 2+1, kde platí měsíční nájem ve výši 10 000 Kč. Druhou prioritou je vzdělání jejich dětí a jejich lehčí vstup do ekonomického života. Proto jim chtějí do jejich 20 let věku naspořit 500 tis. Kč. Poslední, zatím z jejich pohledu nejméně důležitou prioritou, je zajištění důstojného stáří, které si představují s příjmem 20 tis. Kč pro každého z nich od 65 let věku.

4)

Hodnoticí parametry

Aby se daly jednotlivé společnosti jednoduše porovnávat, vytvořili jsme Index, který můžeme pracovně nazývat Index kvality. Jednotné stanovení a výpočet indexu pro všechny realizované schůzky zaručuje objektivní srovnatelnost výsledků. Maximální hodnota indexu může být 100 %, minimální pak 0 %. Čím vyšší hodnota, tím lepší výsledek.

Index kvality se skládá z pěti kapitol: Domluvení schůzky a první dojem, Analýza současného stavu potřeb, Nabídka řešení, Kvalita poradce, Celkový dojem. Každá z těchto kapitol sdružuje několik parametrů, které popisují určitý rys poradce a poradenského procesu.

Všechny použité parametry můžete vidět v přiloženém schématu. Pochopitelně, že jednotlivé kapitoly mají v Indexu kvality jinou váhu. Nelze přeci předpokládat, že analýza současného stavu a klientových potřeb bude mít stejnou důležitost v indexu jako první dojem. Váhy jsou opět naznačeny v schématu, přičemž nejvyšší důležitost byla přiřazena části Odbornost, tedy nabídce řešení.

|

Kapitola |

Parametr |

|

domluvení schůzky a první dojem (váha kapitoly 15 %) |

Domluva a vstřícnost při telefonátu |

|

Ochota a schopnost poradce / banky provést návštěvu doma |

|

|

Ochota a schopnost poradce / banky domluvit schůzku na konkrétní čas |

|

|

Doba čekání / Dochvilnost poradce |

|

|

Představení společnosti – historie, přednosti (nehodnoceno u bank) |

|

|

Analýza současného stavu a potřeb (váha kapitoly 20 %) |

Nenásilné a plynulé zjištění potřeb |

|

Přehlednost a orientace při analýze potřeb |

|

|

Komplexnost zjištění potřeb klienta – plány a představy |

|

|

Hloubka zjištění současné situace klienta |

|

|

Schopnost naslouchat |

|

|

Kvalita a vhodnost nabídnutého řešení (váha kapitoly 30 %) |

Ochrana příjmů |

|

Ochrana majetku |

|

|

Zajištění penze |

|

|

Úspory pro děti |

|

|

Rezerva a další dočasně volné finanční prostředky |

|

|

Přehlednost a srozumitelnost nabídky |

|

|

Klient zná další kroky a postup |

|

|

Osobní dojem z kvality poradce (váha kapitoly 20 %) |

Důvěryhodnost jednání a nabídky |

|

Nezávislost poradce (dojem, že je nestranný) (nehodnoceno u bank) |

|

|

Zájem o klienta |

|

|

Subjektivní hodnocení odbornosti |

|

|

Dojem nemanipulace klienta |

|

|

Věcnost a jasnost jednání |

|

|

Celkový dojem (váha kapitoly 15 %) |

Zvolení společnosti jako rodinného finančního partnera |

|

Doporučení poradce svým známým. |

|

|

Spolehlivost poradce |

Jak to vlastně dopadlo

Představu o tom, o jak rozsáhlý projekt šlo, si můžete udělat z tabulky, kde je přesně popsán počet realizovaných schůzek. Dokumentace k průzkumu je velice rozsáhlá, že by se o tom dalo napsat celé jedno vydání časopisu. V tomto čísle vám dáme nahlédnout do celkových výsledků v jednotlivých kapitolách a podíváme se, zda vyšel z průzkumu nějaký jednoznačný vítěz, jak mezi bankami, tak mezi poradenskými společnostmi.

O konkrétních aspektech jednotlivých schůzek a o jednotlivých společnostech bude vycházet seriál na finančním serveru FinExpert.cz. Na některé detaily výzkumu se budete moci také těšit do příštího vydání.

1)

Banky vs. poradenské společnosti

Přestože se některé banky chlubí komplexností finančního poradenství, stává se jím právě to osudné. Přestože bankovní skupiny zastřešují zpravidla kromě banky i pojišťovnu, stavební spořitelnu, investiční společnost a často i leasingovou společnost, nedokážou banky nabídnout komplexní finanční plán. Mají k tomu ale veškeré předpoklady. Ostatně většinu i nebankovních produktů můžete u bankovní přepážky uzavřít. Problém je tak spíše v specializaci pracovníka na přepážce, který má pojetí jen o několika málo produktech, které banka nabízí. O produktech společností spadajících do stejné finanční skupiny již mají zpravidla jen mlhavé pojetí, a projevuje-li klient o ně zájem, je odkázán na jiného kolegu nebo k jiné přepážce.

Limitující je pro banku také „přepážkový“ prodej, které vede k tomu, že se nemůže přizpůsobit klientovi, ale naopak klient jí. Z těchto důvodů nelze srovnávat banky s poradenskými společnostmi, protože ty dokážou v tomto kontextu být výrazně přístupnější.

Banka je tedy vhodná pro klienty, kteří jdou cíleně koupit konkrétní produkt, kdežto poradenská společnost je vhodná jako partner k dlouhodobé spolupráci a realizaci finančního plánu.

2)

Domluva schůzky, první dojem

Do výpočtu dané kapitoly vstupuje snadnost a vstřícnost domluvení schůzky ze strany poradce či banky, jejich ochota provést návštěvu u klienta, ochota a schopnost poradce domluvit schůzku na konkrétní čas. Hodnotíme zde také dobu čekání a dochvilnost poradce.

Důležitým parametrem, který ovlivňuje první dojem, je schopnost představit společnost. Jelikož se u bank předpokládá, že je většina klientů zná, není tento parametr u bank zohledňován. Tato kapitola nemá víceméně jednoznačného vítěze mezi poradci, přesto mírně vyniká společnost Fincentrum. Mezi bankami je jednoznačným vítězem ČSOB.

3)

Analýza současného stavu a potřeb

Bez důkladné analýzy klientových finančních toků, finančních rezerv a úspor a již uzavřených produktů nelze nabídnout klientovi kvalitní finanční plán. Součástí analýzy ale není pouze rozklíčování klientovy ekonomické pozice, ale také jeho očekávání a potřeb včetně i vzdálenějších cílů.

Zde narážíme u poradenských firem na první zádrhel celého procesu. Bez předložení smluv k finančním produktům odmítají někteří z poradců realizovat druhé schůzky a návrh finančního plánu. Na jednu stranu se dá tento postup chápat, přeci si klient nemusí vše pamatovat. Na druhou stranu, kdo očekává, že klient přinese na druhou schůzku šanon plný smluv? Přitom k zjištění klientových poměrů stačí jednoduchý formulář či si nechat vše nadiktovat. Tedy data založení smluv, platby za určitou periodu, roky ukončení smlouvy, pojistné částky. To vše se dá doplnit do tabulky za pár minut. Konkrétní názvy společností nemusí poradce znát, i když určitě bude argumentovat, že ano. Výjimkou jsou snad jedině investiční produkty.

Mezi poradci se nakonec ukázala v analýze klientových potřeb nejsilnější AWD, která ostatní společnosti jednoznačně nechala za sebou.

U bankovních domů je evidentní, že analýza poměrů klienta není jejich cílem a opět sázejí na jasnou představu klienta, který jde do banky již s jasnou představou nákupu. Výjimkou je problematika bydlení, ve které banky překonaly i poradenské společnosti. Je to dáno samozřejmě skutečností, že v nabídce bankovních domů jsou hypotéky standardně zařazeny a pracovníci bank mají s analýzou potřeb bydlení zkušenosti. Mezi bankami opět kralovala ČSOB.

4)

Kvalita a vhodnost nabídnutého řešení

V této kapitole leží hlavní klíč celého poradenského procesu. Bez ohledu na představy klienta je základem každého řešení zajištění rizik. To znamená pojištění pro případ smrti, invalidity, trvalých následků úrazu, majetková pojištění. Pokud toto poradce opominul, naprosto ho to připraví o titul „kvalitní“ finanční poradce. Při neřešení pojistných rizik se může stát, že se při vzniku pojistné událostí veškeré plány a budoucí cíle rozplynou a finanční plán je zralý do koše. Teprve při zajištění příjmů a majetku lze pokračovat v řešení ostatních cílů.

Základními kameny řešení musí být jednoznačně pojistky a programy pravidelného investování do podílových fondů, popř. investiční životní pojištění. Můžeme zde diskutovat, zda je investiční životní pojištění vhodným produktem k zajištění dlouhodobých cílů, ale řekněme, že je rozhodně lepším produktem k zajištění stáří než spořící produkty a termínované vklady. Nikdo nedokáže přesně odhadnout vývoj trhů a kvalitní investiční pojištění může nakonec vykázat vyšší výkonnost než špatně nastavené portfolio, proto jsme investiční životní pojistky úplně nezavrhovali.

Pokud poradce navrhl samotný program pravidelného investování, popř. v kombinaci s investičním životním pojištěním či penzijním připojištěním jako produkty k zajištění stáří, byl hodnocen lépe, než když penzi zajistil pouze životním pojištěním či penzijním připojištěním. Stejně tak jsme postupovali u partnera.

Co se týče úspor pro děti, opět jsou pozitivně hodnoceny programy pravidelného investování, o něco hůře pak samotné spoření vzhledem k dlouhému investičnímu horizontu. Naprosto nepřijatelné je pro děti investiční životní pojištění.

Protože někteří poradci odmítli vytvořit návrh řešení a finančního plánu z důvodu nepředložení smluv, rozhodli jsme se, že zařadíme kvůli objektivitě do výpočtu jen ta sezení, která vedla ke konečnému předložení nabídky.

Mezi poradenskými společnostmi jsou velmi těsnými vítězi poradci z Broker Consulting před Partners a AWD. Je nutno však podotknout, že rozdíly jsou opravdu minimální a vzhledem k hodnotě indexu pohybující se někde na polovině maxima, mají všechny poradenské společnosti stále co zlepšovat, Broker Consulting nevyjímaje. Banky jednoznačně při návrhu řešení vyhořely, přičemž důvody jsme si řekli již dříve.

5)

Dojem z kvalit poradce a celkový dojem

Po absolvování schůzek se Mystery shoppeři ještě vyjadřovali k dvěma kapitolám Indexu kvality. V kapitole Dojem z kvality poradce nás zajímal klientův osobní dojem z poradcovy důveryhodnosti, jeho nezávislosti, zda dával poradce najevo zájem o klienta, či zda se ho nesnažil manipulovat.

A pro poradce rozhodující Celkový dojem vyjadřuje rozhodnutí Mystery shoppera, zda by šel se společností do dlouhodobého vztahu a doporučil poradce svým známým. Pokud zde poradce propadl, je evidentí, že má co zlepšovat, protože doporučení a dlouhodobá spolupráce jsou jeho denním chlebem. Ostatně grafy vám napoví více.

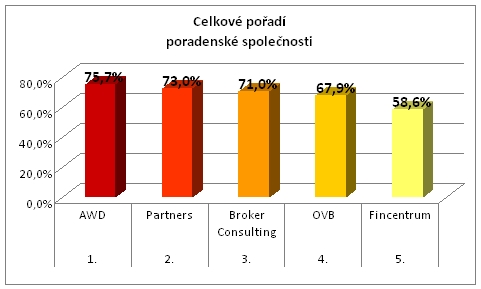

Sláva vítězům čest poraženým

Banky měly situaci v našem projektu opravdu složitou a od začátku byly odsouzeny k neúspěchu. Do průzkumu jsme je zařadili především proto, že jsme chtěli ukázat, že přes rozsáhlou produktovou nabídku nejsou vhodným partnerem ke komplexnímu řešení finančního plánu. Přesto můžeme vyzdvihnout Českou spořitelnu a ČSOB, které velice často dýchaly poradenským společnostem na záda.

Má průzkum vítěze? Nezpochybnitelným vítězem mezi poradenskými firmami a tedy i celého průzkumu je společnost AWD, které na záda dýchá společnost Partners. A přestože je evidentní, že se poradci a celé poradenství posouvá směrem k vyšší kvalitě, naznačuje hodnota indexu stále dosti daleko vzdálená maximální hodnotě, že i nejlepší hráč na trhu má stále prostor pro své zlepšování.

Vyšlo v časopise Osobní finance 12/2008.

![]()