Fond-show: Generali Fond korporátních dluhopisů

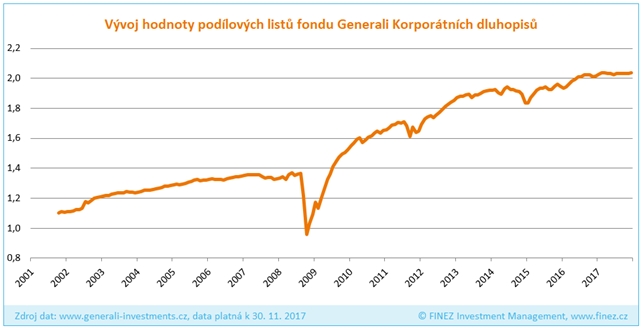

Generali Fond korporátních dluhopisů byl založen už při privatizaci v roce 1993 a otevřen veřejnosti v roce 2001. Od té doby zhodnotil investorům majetek o 85 %, což odpovídá cca 3,9 % p.a. Za posledních 5 let vydělal 10 %, což odpovídá anualizovanému zhodnocení 1,92 % p.a.

![]()

Vedle klasické korunové varianty v kapitalizační třídě registrované v České republice (ISIN: CZ0008471786) má Generali Fond korporátních dluhopisů také tři bratříčky registrované v Irsku: 1. korunovou dividendovou třídu (ISIN: IE00B765Y503), 2. eurovou variantu kapitalizační (ISIN: IE00B4362Q21) a 3. eurovou variantu v dividendové třídě (ISIN: IE00B6VWHB64).

Tabulka 1: Základní údaje Generali Fond korporátních dluhopisů

| Správce fondu | Generali Investments CEE |

| Manažer fondu | Daniel Kukačka |

| ISIN | CZ0008470390 |

| Vznik fondu | 15. 11. 2001 |

| Velikost fondu | 6,2 mld. Kč |

| Rating Morningstar | bez ratingu |

| SRRI (1-7) | 3 |

Investiční strategie

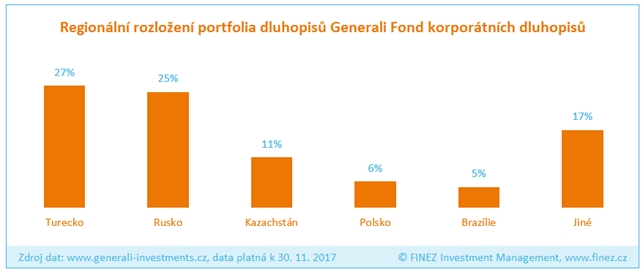

Jak už název fondu napovídá, fond investuje do podnikových dluhopisů. Do portfolia se snaží vybírat kolem 50 dluhopisů od různých emitentů, aby rozkládal kreditní riziko. Orientuje se primárně na trhy východní Evropy. Velkou část portfolia fondu dlouhodobě tvoří dluhopisy ruských, kazašských a tureckých firem.

Generali Fond korporátních dluhopisů investuje převážně do dluhopisů s kratší dobou do splatnosti, aby fond vykazoval nízkou duraci, tedy nízkou citlivost na změnu úrokových sazeb. Aktuální modifikovaná durace je 1,8.

Graf 1: Rozložení portfolia fondu

Tabulka 2: Historické výnosy

| 1 rok | 1,03 % | ~ | 1,03 % | p.a. |

| 3 roky | 7,27 % | ~ | 2,37 % | p.a. |

| 5 let | 10,57 % | ~ | 2,03 % | p.a. |

| 10 let | 53,60 % | ~ | 4,39 % | p.a. |

| od založení | 84,67 % | ~ | 3,90 % | p.a. |

Aktuální průměrný hrubý výnos do splatnosti dluhopisů ve fondu je 3,66 % p.a. Když od toho odečteme roční nákladovost 2,03 %, dostaneme čistý výnosový potenciál fondu cca 1,6 % p.a. pro příští 2 – 3 roky.

Graf 2: Historický vývoj hodnoty podílových listů

Rizika spojená s investicí

Generali Fond korporátních dluhopisů je na stupnici 1 – 7 syntetického ukazatele rizikovosti zařazen do kategorie 3, neboť má relativně nízkou střednědobou volatilitu. Ovšem v roce 2008 po pádu banky Lehman Brothers během dvou měsíců spadla hodnota PL fondu o 30 %.

Z pohledu kreditního rizika se jedná o high yield dluhopisový fond s průměrným kreditním ratingem u závazků ve fondu na úrovni BB. Statisticky během sedmi let každý desátý emitent s ratingem BB zkrachuje, s tím je potřeba počítat. Navíc zhruba 2/3 portfolia tvoří dluhopisy ruských, kazašských a tureckých firem, teritoriálně je tedy silně koncentrovaný v regionech s velmi vysokými politicko-právními riziky.

Fond je vedený v korunách, nicméně dluhopisy do portfolia nakupuje v různých měnách, zejména v dolarech a eurech. U těchto měn potom zajišťuje měnové riziko do korun.

Tabulka 3: Poplatky spojené s investicí

| Vstupní poplatek | 1,00 % |

| Výstupní poplatek | není |

| Poplatek za správu | 1,90 % |

| Výkonnostní odměna | není |

| TER (celková roční nákladovost) | 2,03 % |

Závěrečné hodnocení

Generali Fond korporátních dluhopisů patří k velmi oblíbeným a také největším dluhopisovým fondům v České republice. I přes vysoký roční poplatek za správu (1,9 %), a tudíž i vysokou roční nákladovost TER (2,03 %) má historicky zajímavé výnosy.

Také čistý výnosový potenciál fondu je nadále vyšší, než nabízí spořicí účty a většina konzervativních dluhopisových fondů. Tento fond má potenciál v příštích 2 – 3 letech vydělat kolem 1,6 % p.a. Nicméně dle mého názoru tento výnos nestojí za podstupované riziko.

Tím rizikem v případě tohoto fondu nejsou ani tak rostoucí úrokové sazby, ale primárně politické a kreditní riziko – riziko, že někteří emitenti dluhopisů nebudou schopní či ochotní dodržet své závazky. Doposud se tomuto fondu default dluhopisů vyhýbal, ale to neznamená, že tomu tak bude vždy.

Autor je privátní investiční poradce ve společnosti FINEZ Investment Management a externí analytik společnosti OK KLIENT.

Disclaimer: Článek a informace v něm obsažené nejsou investičním doporučením či analýzou investičních příležitostí ani nepředstavují veřejnou nabídku investičních nástrojů ani jakoukoli jinou nabídku či výzvu vůči veřejnosti k transakci s investičními nástroji. Data uvedená v článku pochází z materiálů Generali Investments a jsou platná k 30. 11. 2017. Závěrečné hodnocení odráží pouze názor autora článku, nejedná se o oficiální stanovisko správce fondu.

![]()